国内旅客运输服务发票怎么区分可抵扣和不可抵扣

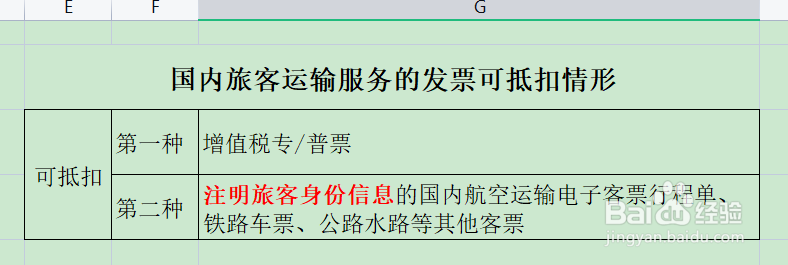

1、先说一下,可以抵扣的发票,第一种:发票上应税劳务/服务名称为旅客运输服务且发票抬头为纳税人名称的增值税专用发票和增值税普通发票。第二种:注明旅客身份信息的国内航空运输电子客票行程单、铁路车票、公路水路等其他客票(能抵扣的发票上必须注明旅客身份信息)。

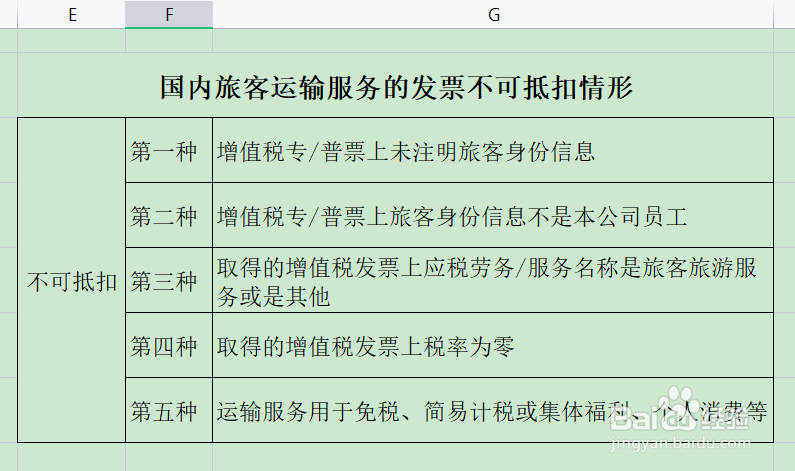

2、那不可抵扣的发票,第一种:除增值税专票票外,没有注明旅客身份信息的发客票。第二种:虽然注明旅客身份信息,但是不是纳税人本公司的员工也不能抵扣。

3、第三种:取得的增值税发票上应税劳务/服务名称不是旅客运输服务,是旅客旅游服务或是其他也不能抵扣。第四种:取得的增值税发票上税率为零,就意味着本来就没有进项税,这样也是不能抵扣的。

4、第五种:如果此次运输服务用于免税、简易计税或集体福利、个人消费等,即使取得了相关抵扣凭证,国家也是不允许你抵扣的。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:109

阅读量:110

阅读量:45

阅读量:132

阅读量:184