暂估费用跨年怎么处理

1、打开并登录记账软件。

2、选择“录凭证”。

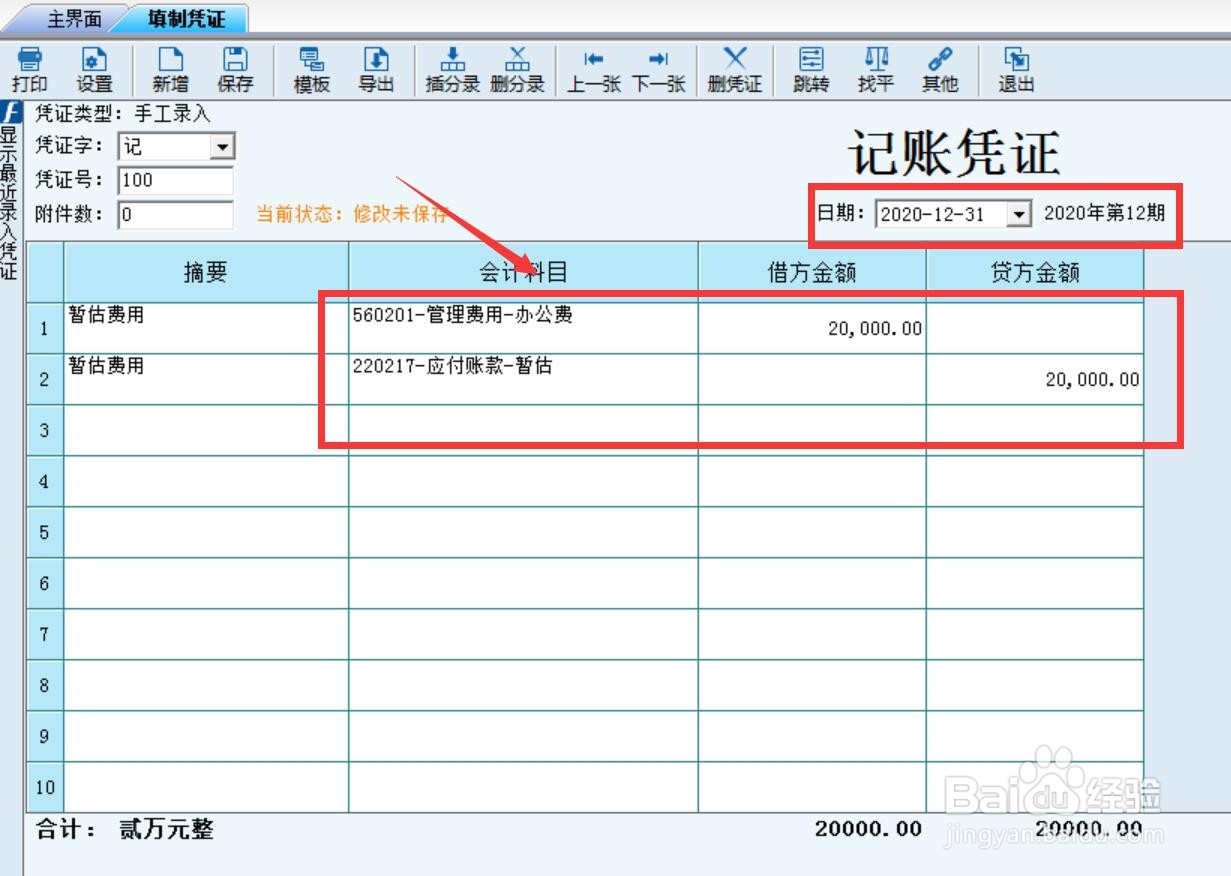

3、暂估费用时,账务处理是:

借:管理费用/销售费用等

贷:应付账款-暂估

4、会计期间跨年后,收到费用发票,先冲销暂估费用,账务处理是:

借:应付账款-暂估

贷:以前年度损益调整

5、再按照发票金额记录费用,账务处理是:

借:以前年度损益调整

贷:应付账款-××公司

6、最后,结转以前年度的损益调整,账务处理是:

借:以前年度损益调整

贷:利润分配-未分配利润

或者

借:利润分配-未分配利润

贷:以前年度损益调整

7、另外,暂估的费用由于缺少费用发票,不允许税前扣除,必须在汇算清缴时做纳税调整。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:36

阅读量:78

阅读量:104

阅读量:193

阅读量:116