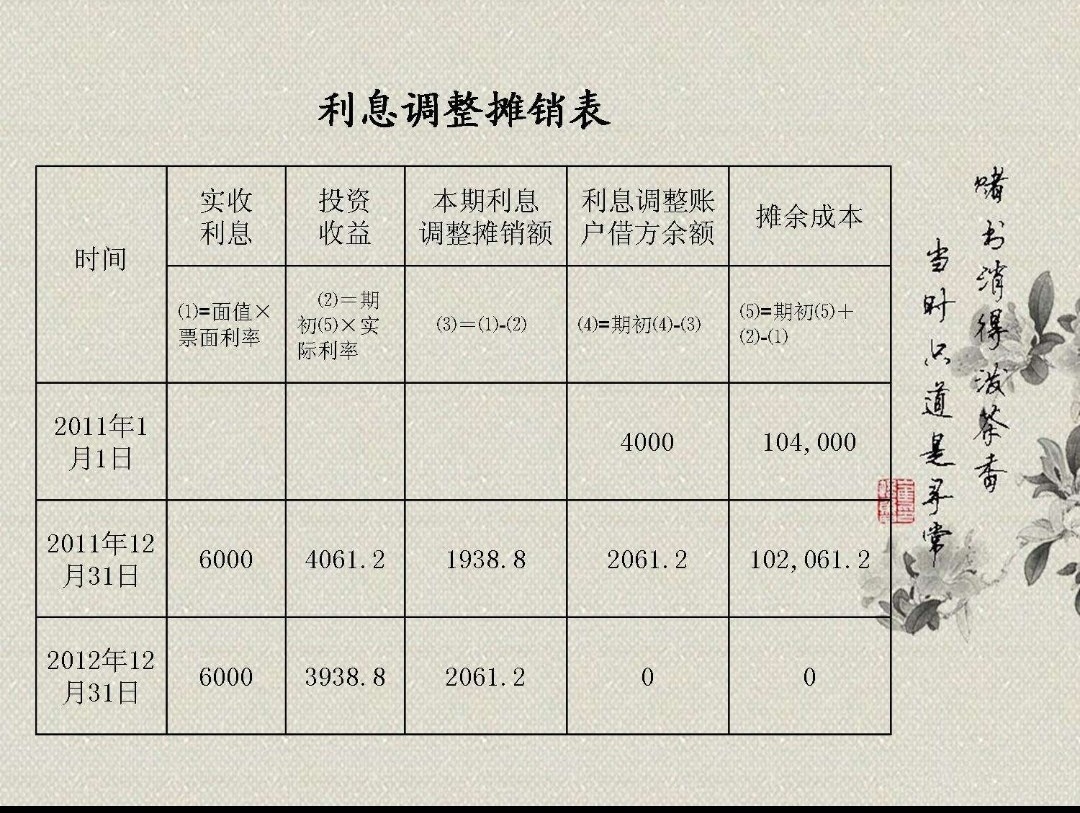

利息调整本期摊销额是怎么计算出来的

利息调整本期摊销额与实际利率法相关。

实际利率法又称“实际利息法”,是指每期的利息费用按实际利率乘以期初债券账面价值计算,按实际利率计算的利息费用与按票面利率计算的应计利息的差额,即为本期(摊销的溢价或折价)。

计算方法:

假设不考虑本金的收回以及资产减值因素,

摊余成本=初始确认金额-累计利息调整摊销额

也等于持有至到期投资“本金”借方余额+“利息调整”借方余额(贷方余额以“-”列示)+“应计利息”借方余额,即账面价值,在持有期间将“利息调整”明细账户余额摊销至零。

扩展资料:

金融资产(负债)的摊余成本,是指该金融资产(负债)的初始确认金额经下列调整后的结果:

1、扣除已收回或偿还的本金;

2、加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;

3、扣除已发生的减值损失(仅适用于金融资产)。

即摊余成本=初始确认金额-已收回或偿还的本金±累计摊销额-已发生的减值损失。

参考资料来源:百度百科-实际利率法

参考资料来源:百度百科-摊销

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:51

阅读量:100

阅读量:172

阅读量:23

阅读量:31