企业可以选择按什么比例作为制造费用的分配标准

可以选择采用的比例有生产工人工时比例法(或生产工时比例法)、生产工人工资比例法(或生产工资比例法)、机器工时比例法和按年度计划分配率分配法等。

企业应当根据制造费用的性质,合理选择怕睡海分配方法。企业具体选用哪种分配方法,由企业自行决定。分配方法一经确定,不得随意变更。如需变更,应当在财务报表附注中予以说明。

制造费用的分配,常用的计算步骤概括如下:

一、确定分配标准

比如:生产工时、生产工资、机器工时、定额工时等等。

二、计算分配率

分配率 = 制造费用总额 ÷ 各产品分配标准之和

三、计算各产品应分配的制造费用

各产品应分配的制造费用 = 各产品的分配标准 × 分配率

扩展资料:

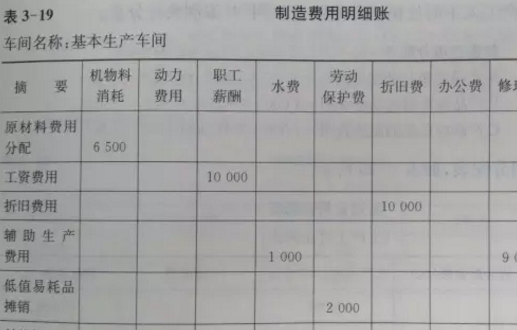

对于归集的企业基本生产车间制造费用,应在月末分配计入该车间生产产品或劳务的成本。对于生产多种产品或提供多种劳务的,发生的制造费用应采用一定的分配方法分配计入各种产品成本中。制造费用的分配标准比例常用的有生产工时比例法、生产工人工资比例法‘’

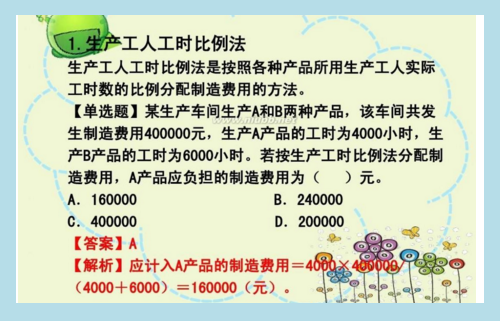

1、生产工时比例法

生产工时比例法亦称生产工人工时比例法,是指按照车争侧间各种产品所耗用生吩泥产工人工时的比例分配费用的一种方法。其计算公式如下:

制造费用分配率=某车间制造费用总额÷该车间各种产品生产工人工时之和

某产品应负担的制造费用﹦该种产品生产工人工时×制造费用分配率

2、生产工人工资比例法是按照车间各种产品所耗用的生产工人工资的比例,分配制造费用的一种方法。其计算公式如下:

制造费用分配率=某车间制造费用总额÷该车间各种生产工人工资之和

某产品应负担的制造费用=该种产品生产工人工资×制造费用分配率

参考资料:百度百科-制造费用

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。