初级会计实务沫沫笔记:会计基本假设

1、一、会计基本假设

@会计主体

@持续经营

@会计分期

@货币计量

2、1、会计主体

会计主体,是指企业会计确认,计量和报告的空间范围,即会计工作服务的特定对象

法律主体

会计主体

法律主体一定是会计主体,会计主体不一定是法律主体。

3、拓展:

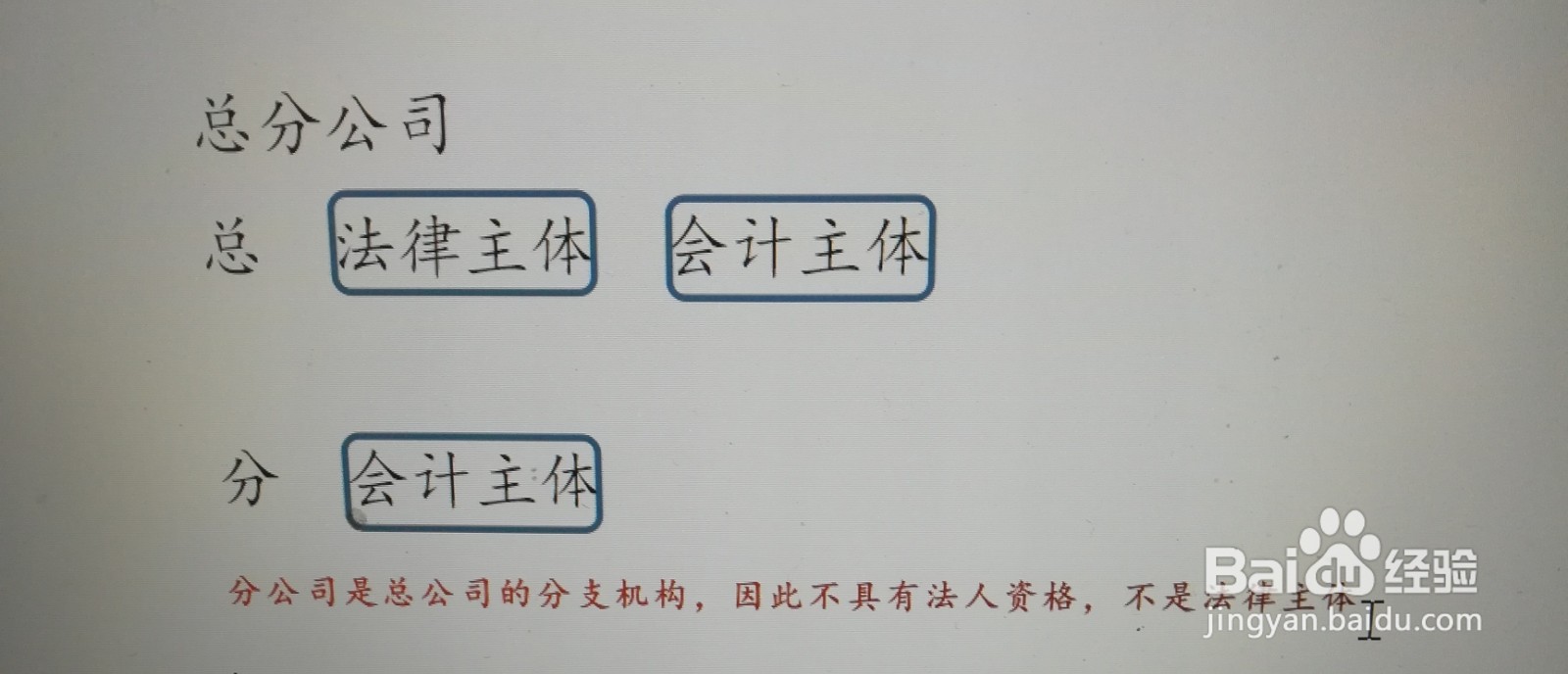

母子公司,总分公司

母公司:法律主体,会计主体

子公司:法律主体,会计主体

总公司:法律主体,会计主体

分公司:会计主体

4、2、持续经营(时间范围)

可预见的未来,会按照当前的规模和状态继续经营下去,不会破产、也不会大规模削减业务。

持续经营是会计分期的前提

5、3、会计分期

将持续经营划分为一个个连续的,长短相同的期间

会计分期分为年度和中期

中期又分为半年度,季度,月度

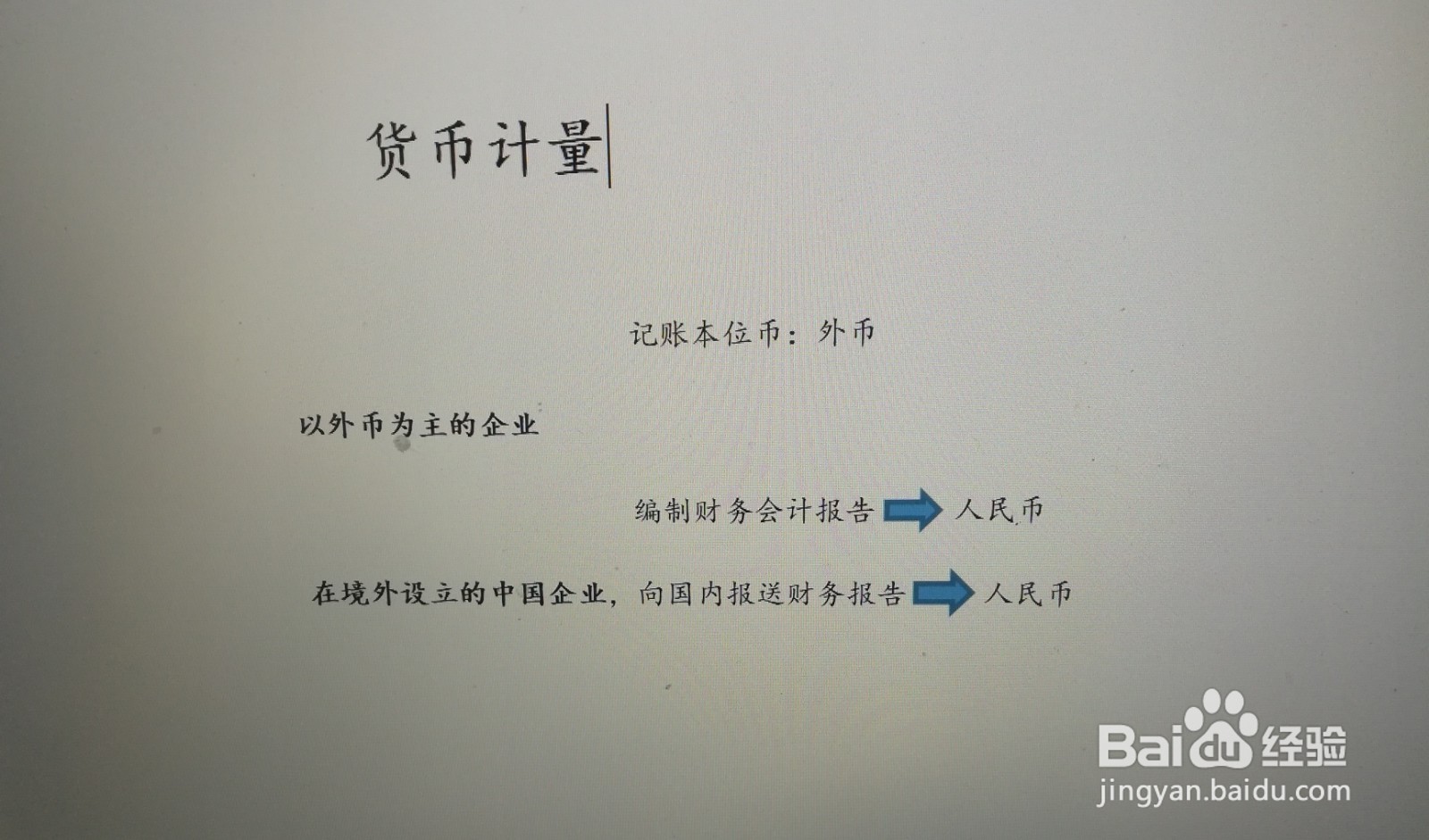

6、4、货币计量

我国是以人民币作为记账本位币

以外币为主的企业,可以以外币作为记账本位币,但在编制财务报表是要以人民币反映

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。