怎样设置会计科目

1、会计科目是会计核算的基础。

会计科目作为向投资者、债权人、企业经营管理者等提供会计信息的重要手段,在其设置过程中应努力做到科学、合理、适用,应遵循以下4个原则:

2、合法性原则

合法性原则,是指所设置的会计科目应当符合国家统一的会计制度的规定。中国现行的统一会计制度中均对企业设置的会计科目作出规定,以保证不同企业对外提供的会计信息的可比性。企业应当参照会计制度中的统一规定的会计科目,根据自身的实际情况设置会计科目。

3、相关性原则

相关性原则,是指所设置的会计科目应当为提供有关各方所需要的会计信息服务,满足对外报告与对内管理的要求。根据企业会计准则的规定,企业财务报告提供的信息必须满足对内对外各方面的需要,而设置会计科目必须服务于会计信息的提供,必须与财务报告的编制相协调,相关联。

4、全面性原则

会计科目作为对会计要素具体内容进行分类核算,科目的设置应能保证对各会计要素做全面地反映,形成一个完整的体系。

5、简要实用原则

在合法性的基础上,企业应当根据组织形式、所处行业、经营内容、业务种类等自身特点,设置符合企业需要的会计科目。会计科目设置应该简单明了通俗易懂。突出重点,对不重要的信息进行合并或删减。要尽量使读者一目了然,便于理解。

6、清晰性原则

会计科目作为对会计要素分类核算的项目,要求简单明确,字义相符,通俗易懂。同时,企业对每个会计科目所反映的经济内容也必须做到界限明确,既要避免不同会计科目所反映的内容重叠的现象,也要防止全部会计科目未能涵盖企业某些经济内容的现象。

7、我们来看一下具体都是哪些会计科目。

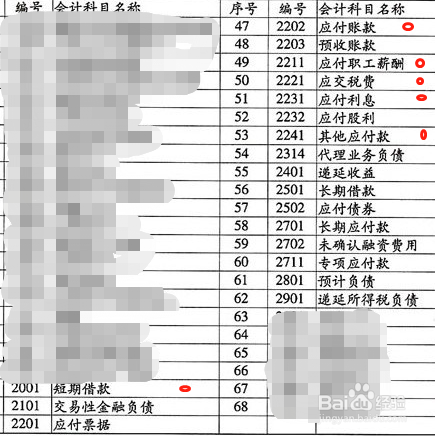

8、这是资产类科目,写这么密密麻麻,其实,一般中小型企业会计核算用到的只是标红圈圈的这几个。然后,按单位自己的需要设二级三级科目,这个会计法没有硬性的要求。

9、负债类通用科目,是不是更少。

10、所有者权益类科目。很少,通用型科目。

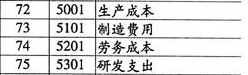

11、成本类科目。非生产型企业就用不到“生产成本”“制造费用”这个分类科目。

非劳务型企业用不到“劳务成本”无研发开支就没有“研发成本”。

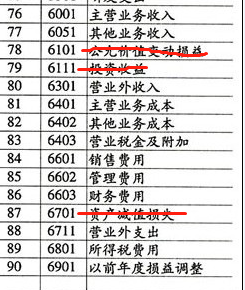

12、损益类科目,这个比较少,各行业都比较通用。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。