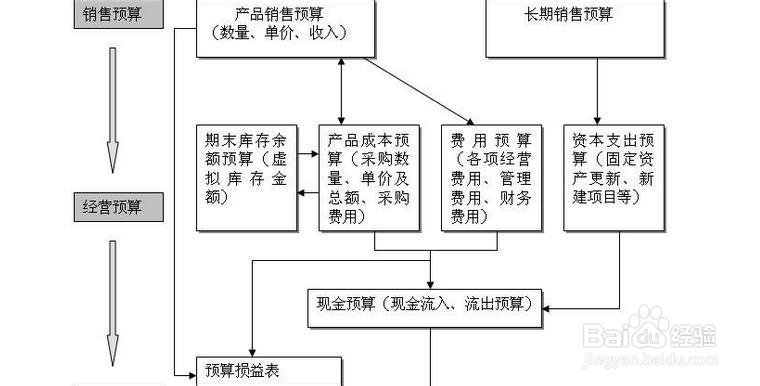

全面财务预算管理如何加强

1、以周资金预算为重点保月资金预算

企业应在总结了以前资金管理成功经验的基础上,进一步加强资金预算管理,建立了年、季、月、周的资金预算管理体系,做到以日资金调控保周资金预算,以周资金预算保月资金预算,使企业的资金始终保持良性循环状态。

2、建立各个业务部门共同参与、全过程控制的全面月资金预算体系

一个科学的预算需要企业各部门的协调配合。企业各部门在每月某日前提供本部门的生产计划,如:生产办提供原料采购计划和物资采购计划,基建科提供固定资产的工程用款计划,销售公司提供产品销售计划和应收账款控制计划等。报主管领导审批后,将有关资料及时提供给财务部门,再由预算委员会办公室于每月月底前将资金预算进行汇总、预审并报资金预算委员会审批。

3、建立预算变动报告及执行情况反馈制度。

企业里的实际资金流转不可能与预算完全相同,对于有变动的资金预算,必须提供书面报告,并提交资金预算管理委员会审批,以便资金管理人员及时调整预算和调度资金,经批准后方可办理付款手续,对周、月度资金预算执行完后,要及时进行资金预算执行情况分析,及时查找形成差异的原因,然后将分析结果及时反馈给各业务单位,以指导今后预算的编制。

4、加强企业的成本预算,强化目标成本管理。

为了加强对预算工作的组织领导,企业应成立预算管理委员会实行统一管理。每年某月(定期)预算管理委员会要召集生产、销售、计划、财务等部门,根据上级下达的相关指标,结合本年实际编制来年的生产计划、销售计划,预算委员会办公室再根据相关计划编制来年的成本预算,报企业预算管理委员会讨论、审定,然后将成本预算逐项进行分解,并建立相配套的考核办法。同时各二级单位建立各级成本责任制。按照“纵向到底”的要求,将各项成本预算指标逐一细化分解到车间、班组、工段、以及个人,真正形成“千斤重担人人挑,人人肩上有指标”的预算指标体系,做到一级对一级负责,一级对一级考核,保证效益目标落到实处。

5、加强经济活动分析,及时跟踪预算执行情况

预算指标一经下达,不得随意更改,为了及时了解预算执行情况,以及实际执行过程中出现的偏差,企业应建立定期预算分析和报告制度,每月组织生产经营、计划、财务等部门对本月、年累计预算期工作量完成情况、成本费用控制指标完成情况、利润完成情况、财务情况、现金流量、市场需求价格变动趋势进行分析,将预算执行结果与预算数据对比,找出差异并分析形成差异的原因,对发现的突出问题,进行专题分析,及时解决预算执行过程中出现的问题,在执行和分析过程中,不断完善预算管理制度,提高预算管理水平。

6、加强绩效考评,保证预算的全面实施。

根据分解下达年度、季度、月度预算指标,企业应制定一套比较完整的配套考核办法和奖励办法,实行成本一票否决制度,职工个人利益与预算指标挂钩,同时根据不同单位对成本节约的大小,实行系数分配制度,就是将各单位预算指标考核结果再乘以一个系数作为最终的奖金分配依据,这样一方面可以适当拉开收入差距,体现向一线倾斜和按贡献大小来分配的公平原则,另一方面是将月度预算指标与年度预算指标相挂钩,激励各单位以月保年,切实保证年度预算指标的完成。

7、加强预算管理尤其是资金预算、成本预算管理,目的要真正实行全面预算管理,从根本上提高管理水平,最终实现企业效益最大化的目标。