企业计提存货减值后,拟对存货做报废处置,对资产减值损失还需进行账务处理 吗

资产减值损失不用处理,但是存货跌价准备是要转到借方的。

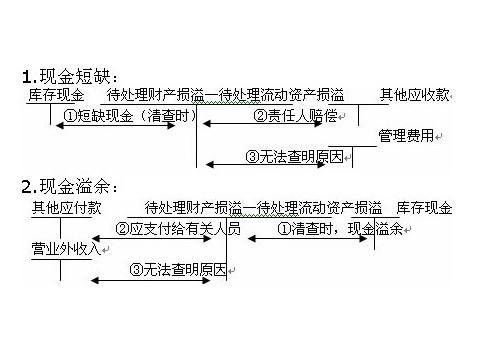

如过提出要报废,那么就做

借:待处理财产损益

存货跌价准备

贷:存货

如果取得报废残值收入

借:其他应收款

营业外支出(非正常报废);管理费用(正常报废)

贷:待处理财产损益

存货做报废处置时,应该结转已经计提的减值准备,即存货跌价准备;资产减值损失自身的科目余额不需处理。

需要核销已经计提的存货减值准备,资产减值损失科目不用调整,只是把存货跌价准备科目转到待处理财产损益科目处理。

扩展资料:

正是由于“待处理财产损溢”账户的设置存在以上弊端,它在应用中所造成的会计信息扭曲失真问题是十分严重的。

一是将本来子虚乌有的“资产”煞有其事地列入资产负债表等报表,虚增了企业资产和利润数额,造成严重误导(说严重点是欺骗)投资者和债权人的投资与信贷决策的恶果;

二是为数不少的企业利用该账户随意混淆、调节资产、费用和损益,成为某些管理者获取不正当的经济和政治利益的杠杆;

三是其中藏污纳垢,为少数贪污腐败分子的不法行为开了一个极为方便的“户头”。

参考资料来源:百度百科-待处理财产损益

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:21

阅读量:94

阅读量:196

阅读量:63

阅读量:108