购买定期寿险,谨记这四点,能省一笔钱

1、价格定期寿险是一种责任非常简单的保险,就是保各种原因的身故或全残,所以同样的保障期限,同样的保额,同样的核保条件,可以直接选择最便宜的。

2、健康告知健康告知是准入门槛,健康告知简单意味着被保人获得承保的可能性越大,而复杂的健康告知,被保险人就可能面临被拒保、拒赔的风险。比如有些定期寿险的健康告知对于身体状况都是划分等级的,甚至吸烟和不吸烟人群都是分开定价的。通常来讲,对于身体条件不好的高危人群都会收取较高的保费。

当然,健康告知也会影响定期寿险的价格,一般来说,健康告知比较宽松的,价格会高一些,健康告知严格的,价格则要便宜些。这些都需要在核保的时候再三选择和确认,也一定不要试图抱有隐瞒、欺骗保险公司的想法,以免以后发生理赔纠纷。

3、保障范围所谓保障范围,主要是指身故原因。很多看似相同的条件,实际上仔细琢磨起来范围是不一样的。比如“全残”和“高残”,一定是“高残”的保障范围更大一下;同理,身故、全残原因有“意外+非意外”两项的,还有“意外+疾病”,一对比就可以发现,非意外的保障范围远比疾病广泛得多。

4、免责条款免责条款规定了投保人在哪些情况下会被拒赔,对于被保险人来说,自然越少越好,这样获得赔偿的概率也就提升了。

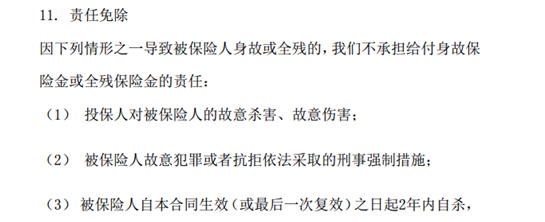

比如热销的瑞泰瑞和定期寿险,其免责条款非常简洁,仅有三条:

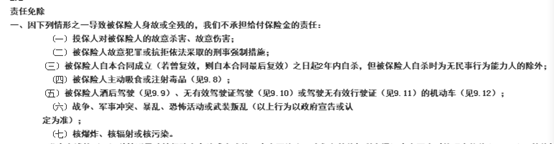

5、而相较于市面上另一款热销产品,免责条款很明显并不具有优势:

6、因此可以看出来,瑞泰瑞和的定期寿险真的是一款很有诚意的产品了,其他同类型的热卖推荐还有擎天柱定期寿险。如果是身体状况一般、需要获得全面保障的人群,选择这两款产品都不会出错。

总之,把握好以上四点,结合自身实际情况(可根据身体健康情况)选择定期寿险,真正做到对自己负责,也是对整个家庭的负责。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。