如何利用(fa)(piao)管税

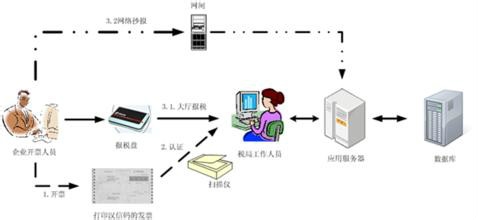

1、金税工程深入推行。自实行金税工程以来,xu-开 fa-piao和dai-开 fa-piao等不法行为得到了一定遏制,但并未完全消除。推行网上认证以后,税务方对认证抵扣的监控又受到了一定的限制。纳税人在网上认证后,一个月后或者数个月后交给税收管理员审核,由于堆压在一起审核,不仅审核难以细致,而且就算发现了问题也持续了一段时间。管理和服务的矛盾有时候不可调和,似乎要技术手段来弥补。

2、网络 fa-piao普遍应用。税务方从2013年7月份开始便推行了普通 fa-piao网络开-具系统。普通 fa-piao使用方面的大头小尾、阴阳票等情况大部分得到了抑制,但一些纳税人还是采取电子信息和打印票不一致方法来非法开-具。网络 fa-piao会让一些人丧失警惕,不会采取网上查询的方式去核实真假。在工程结算领域,一些 fa-piao仅仅是供审计部门审计或者地税部门检查,国税部门的 fa-piao常常被忽略检查了。由此,网络 fa-piao也并未百分百堵塞税收漏洞。

3、汉字防伪技术即将应用。目前防伪税控开票系统目前只能支持采集 fa-piao号码、代码、金额、税额等信息,还不能支持采集开-具内容和数量。实行汉字防伪税控后,可以采集货物名称和数量的信息。防伪税控数据可以带来大量供分析的信息,例如审核是否属于抵扣范围内,企业大致的产品进销存信息,企业产品大致的市场分布。

1、落实和规范各项 fa-piao管理。严格 fapiao领购的程序和手续。对企业领购 fa-piao的使用情况进行动态监控。使用了什么票种,审批程序如何,领用了多少 fa-piao,开-具了多少金额,开-具的品目,以及开-具的范围是哪里。当这些信息发生了反常的变化时,便可以采取实地调查情况。如果企业 fa-piao使用情况由于企业正常经营情况所致,则可以调整企业的 fa-piao管理措施。例如双定户连续三个月以上超限额开-具等。

2、完善 fa-piao信息与所得税申报情况比对。将主营业务成本和进项税比对,将收入与开-具信息比对,将费用与取得普通 fa-piao情况比对。相差数据过大的,分以白条入账、阴阳票、其他等异常情况进行分析甚至是实地调查。

3、监控好滞留票。一方面要将省局下发的省外滞留票核查原因,看是否漏抵扣,还是不入账等。不入账的话,就有可能是少记销售收入。另一方面,对本市范围内的取得滞留票也需要核实。取得滞留票多的情况下,一定要核实是否少记销售收入。如果留抵和滞留票很多,税负一直保持稳定,则企业可能有非法取得进项和隐瞒销售收入的嫌疑。有些企业会提出处于筹建期的理由,这就需要核查企业在建工程的施工或承包合同来判定,防止一些企业将包工包料的材料以增值税专用 fa-piao来入账和抵扣。

4、采集供票单位信息。很多企业由于存在大量客户不需要 fa-piao,于是存在大量收入开-具 fa-piao给一些不存在业务的企业。例如钢贸企业,大量的民间建造和装修是不需要 fa-piao去报销,最多就是索取一个收据即可。钢贸企业除了赚取差价和取得返点后,还以收取一定费用的方式为一些企业开-具 fa-piao。将已经发现存在这些行为的企业名单录入到数据库中,当检查一户企业或者实地走访时,便可以对从这些单位取得的 fa-piao信息进行仔细核查,甚至可以作为一个突破口去重视。

5、采取白条开-具信息。在实践中,很多企业借口费用发生的真实性大于合法性为由用白条来列支费用。将白条开-具单位、开-具内容、开-具时间、开-具金额、购买方、付款方式、运输工具等内容录入到系统中,并分户清分形成未开-票收入清单。税务局可以根据未开-票清单去追缴增值税收入。在采集方面,可以利用税务稽查必查项制度和税收管理员制度来推动数据的录入。例如,税务稽查必须将几个必查项目情况录入系统形成情况汇报以供领导层决策。税收管理员则必须将采取相关信息录入管理日志。这些信息就要包括非法提供 fa-piao名单信息、白条开-具信息。此外,从白条开-具信息中还可以发现很多漏征漏管户。

6、重视不-法企业信息。一些皮-包公司购买 fa-piao然后再xu-开 fa-piao,将它们购进和销售的信息采集分户采集入库。这样一方面可以顺藤摸瓜发现更多的皮-包-公司,另一方面也可以发现一些非法开-具或取得 fa-piao的正常企业。最终追溯下去就是存在大量未开-票收入的企业。要重点分析这些所谓正常的企业,如何发现它们的漏洞,又如何取得它们少计收入或者非法dai-开的证据。