黄酒行业发展与投资环境分析方法

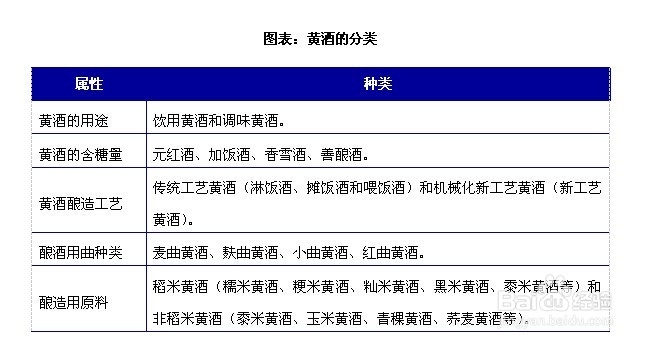

1、黄酒行业定义与分类

3、黄酒行业产业链分析黄酒是用谷物作原料,用麦曲或小曲做糖化发酵剂制成的酿造酒。酿造黄酒在北方以黍米为生产原料,在南方普遍用稻米(尤其是糯米为最佳原料)为生产原料。黍米、稻米等谷物种植业的产销、供需变化情况都会给黄酒行业带来一定的影响。

4、黄酒行业发展状况分析近年来,中国黄酒行业的销售收入、工业总产值较上年均有所上升,行业产销规模扩大。截至2013年,黄酒行业规模以上企业数量达到了87家,相比2012年增加了9家;规模以上企业资产规模达到了207.41亿元,相比2012年增长了10.60%。2013年,黄酒行业规模以上企业销售收入达到了153.91亿元,同比增长14.59%;销售利润达到了28.81亿元,同比增长15.73%。

5、中国黄酒行业竞争状况从行业的消费区域来看,我国黄酒生产及消费区域主要集中在江浙沪一带,消费比飒劐土懿重占全国的70%以上。大型老牌黄酒企业均主要布局传统消费市场,竞立镜商皇争较为激烈。但随着竞争加剧,利润水平的下滑,优势企业已经将目光投向了非传统市场,湖北、湖南、江西等市场的竞争程度陡然上升。从行业内的企业规模和集中度来看,目前黄酒行业的集中度有待提高,整个行业呈现出产值低、规模小、品牌集中度不高的特点。从行业的发展态势来看,主要黄酒厂商的产品已经以饮料酒为主,调味酒以不知名小厂商生产为主。产业格局目前相对松散,行业缺乏群体优势和强势品牌,多数企业规模小,相互压价竞争,品牌集中度不大。限于生产方面的壁垒并不高,各厂商的主流产品差异化并不明显,行业龙头企业尚未实现对本区域市场的绝对控制。此外,和目前我国酒精类饮料消费1、行业外部竞争分析目前来看,我国的白酒产业总规模已经达到2000亿元,相比之下黄酒的规模不过200亿元,全国几万家白酒企业多层次的营销策略对啤酒、红酒、黄酒的市场份额形成挑战,其中,黄酒市场份额首先受到影响。中国白酒市场竞争已经非常激烈,国内的白酒企业有3万多家,而黄酒企业只有900多家,产业集中度相对较高,但黄酒企业的困惑表现在全行业对于品牌营销投入的不足。经过酒业的激烈竞争,黄酒主阵地现在已经退到江南一带。2、行业内部竞争分析黄酒行业为市场化程度较高的行业,具有较强的区域特征。目前黄酒行业的竞争主要集中在江浙沪传统区域,市场竞争激烈。传统区域集中了众多大型黄酒企业。其中,浙江省集中了中国黄酒的主要生产企业,如古越龙山、会稽山、塔牌等企业,它们的产品主要为传统型黄酒;江苏省一些黄酒企业近几年来也取得了一定发展,并在产能、技术、影响力等指标上跃居前列,代表企业有张家港酿酒和江苏丹阳酒厂,该类企业产品多为传统型黄酒;上海本地黄酒企业通过创新也取得了快速发展,最具代表性的企业为金枫酒业,该企业通过产品创新和改良,迅速赢得了上海市场,其产品拥有上海本地60%以上的市场占有率,该企业黄酒为清爽型黄酒的代表。在传统区域市场竞争白热化的同时,非传统区域黄酒生产企业结合当地特色、实施差异化竞争,也逐渐在各自周边区域取得突破。胜景山河、安徽省宣城市宣丰酿造有限责任公司、福建省宏盛闽侯酒业有限公司、新华锦(青岛)即墨老酒有限公司等企业,都在当地市场取得了较高的占有率,有的甚至走出了当地市场,在北京、广州、深圳、成都、重庆、青岛、武汉等中心城市开始了销售市场的全国布局。