应付利息在资产负债表中怎么表示

1、根据合同的约定,对于已经发生的利息费用,虽然没有实际支付,但需要如实记录账务,因此,对于已经发生但没有实际支付的利息,在账务处理时,使用“应付利息”科目进行账务核算。

2、“应付利息”科目是一项负债类科目,已经发生但没有支付的利息记录在科目贷方,后期支付利息时,记录在科目的借方,科目为贷方余额,表示应付未付的利息费用。

3、因此,与其他负债类科目一样,在编制资产负债表时,应付利息的科目余额应列示在负债类项目中。一般情况下,资产负债表中在负债类项目中有单独的“应付利息”项目,将应付利息科目余额直接填入即可。

4、由于有的企业没有应付利息业务,因此资产负债的设计中并不强制设立应付利息项目。如果资产负债表中没有“应付利息”项目,企业可以根据需求在负债类项目中增加“应付利息”项目就可以了,专门用来记录应付利息的科目余额。

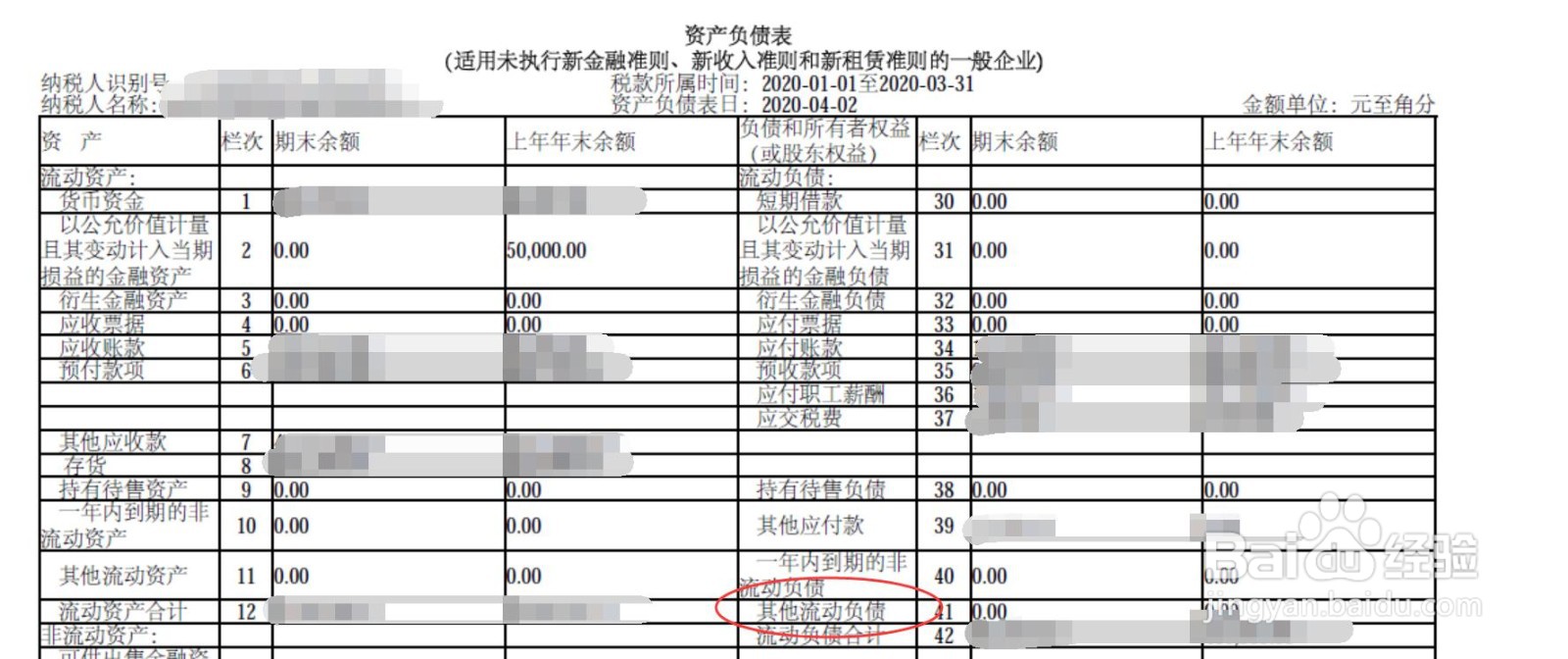

5、而对于一些企业需要向政府机构申报的报表,由于报表格式是固定的,企业无法进行编辑,如果报表中没有“应付利息”项目,一般将应付利息科目余额填列在“其他流动负债”中。

6、综上,应付利息应单独核算,在报表中以“应付利息”项目单独填列,或者合并在“其他流动负债”中进行填列。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:191

阅读量:192

阅读量:96

阅读量:190

阅读量:173