会计概念、职能和目标

1、一、会计的概念与特征

(一)会计的概念

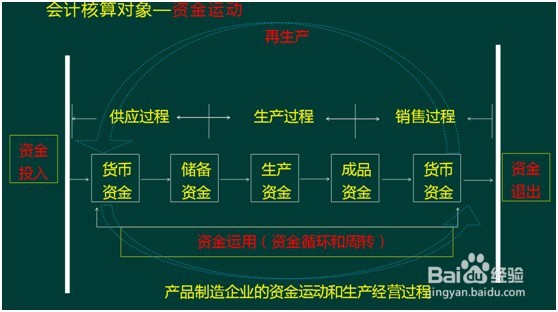

会计是以货币为主要计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作。

特别提示:单位是指国家机关、社会团体、公司企业、事业单位和其他组织的统称。本教材主要是讲公司企业的会计处理,也简单地讲解了事业单位和行政单位的会计处理。

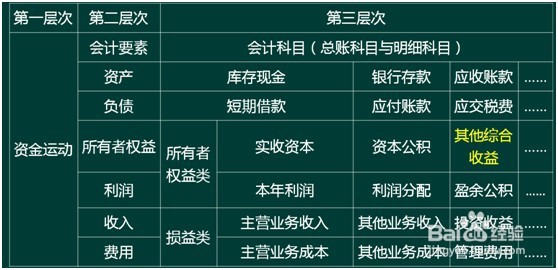

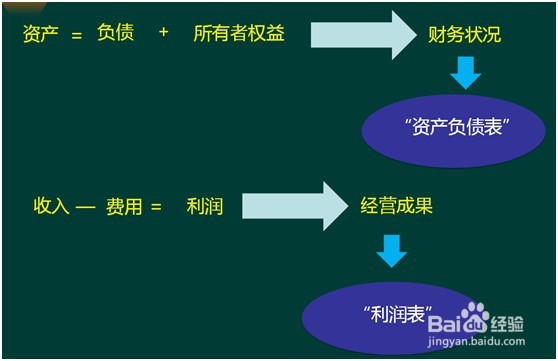

2、会计要素

一、什么是会计要素?

是对会计对象的具体化。也就是把企业的资金运动分成几大类。

具体分成:资产、负债、所有者权益、收入、费用、利润。

会计对象 会计要素 会计科目

会计对象的几个层次

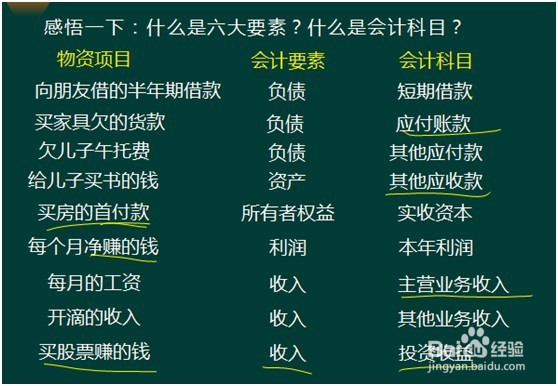

3、首先以“家”为原型,来感悟一下:

什么是六大要素?什么是会计科目?

4、会计要素之间的关系如何?

5、常用会计科目

6、如何记住会计科目? (顺口溜)

(一) 资产。

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款);

四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款);

长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资);

固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理);无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢);

(二) 负债。

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款);

六个应付不能忘,长期应付将来旺(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款);

(三) 所有者权益。

十指总应不分离 (实收资本,资本公积,其他综合收益,盈余公积,本年利润,利润分配)。

(四) 成本类。

生产制造和研发都需要劳务 (生产成本,制造费用,劳务成本、研发支出)

(五) 损益类。

四收四支四费用,三损调整关损益。

四收入 (主营业务收入,其他业务收入,营业外收入,投资收益);

四支出(主营业务成本,其他业务成本,营业外支出,营业税金及附加);

四费用 (销售费用,管理费用,财务费用,所得税费用);

三损调整(公允价值变动损益,资产减值损失,以前年度损益调整);