企业核定征收如何进行账务处理

1、对于核定征收,企业所得税计算公式为:

应交所得税 =收入总额* 应税所得率*所得税税率

这里的应税所得率为税务局核定的税率

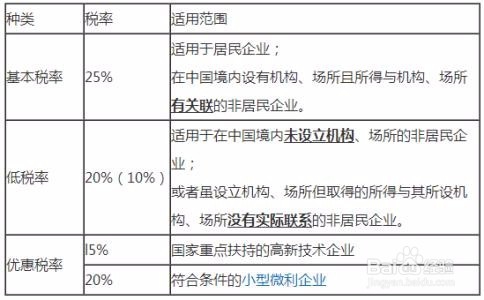

2、在我们国家,企业所得税税率分为以下三段:

一般企业所得税的税率为25%,符合条件的小型微利企业,减按20%的税率征收企业所得税国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税

3、例:当企业收入总额为20万元,核定应税所得率为6%,企业为一般企业。

应交所得税 =收入总额* 应税所得率*所得税税率

=20*6%*25%

=0.3(万元)

4、季度末(月底),进行所得税计提

借:所得税费用

贷:应交税费—所得税

5、下月税收截止日期之前缴费后

借:应交税费—所得税

贷:银行存款

1、现在我国个体在对增值税的征收上也同所得税一样,同样适用核定征收

这里核定的是销售额,适用税率为3%(月)

所得税为2%

个体是按季度缴纳

2、例:核定征收月收入为32000元

一季度的增值税=32000*3%*3=2880

一个季度的所得税=32000*2%*3=1920

附加税等咨询专管员(税率要求各地不同)

3、同所得税一样

季度末计提时

借:主营业务税金及附加

贷:应交税费—增值税(销项税)

下月缴税时

借:应交税费—增值税(销项税)

贷:银行存款

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:154

阅读量:149

阅读量:149

阅读量:95

阅读量:25