装修费计入固定资产怎么调整

1、1.如果1月份完工一项固定资产,价值人民币1234567.00元,假设当时还发生了装修费5000.00元,因不慎将装修费也计入了固定资产原值,那么固定资产原值错误的成了123456.00+5000.00=1239567.00元,会计分录为:

借;固定资产 1239567.00

贷:银行存款—XX银行 1239567.00

2、2.假设该固定资产的预计使用年限为20年,预计残值率为5%;

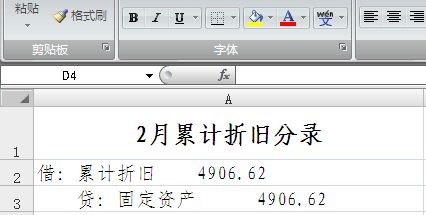

3、3.2月份我们按照错误的原值计提了累计折旧:1239567.00元*(1-5%)/20年/12月=4906.62元,会计分录为:

借:累计折旧 4906.62

贷:固定资产 4906.62

4、4.3月份还是按照错误的原值计提了累计折旧:1239567.00元*(1-5%)/20年/12年=4906.62元,会计分录为:

借:累计折旧 4906.62

贷:固定资产 4906.62

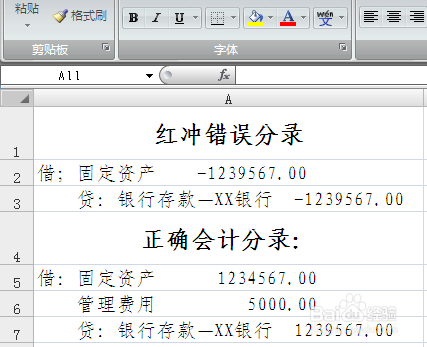

5、5.4月我们发现原来的会计分录错误,应将计入 “管理费用”的装修费计入了“固定资产”,那么,首先应该将原来的凭证红冲:

借;固定资产 -1239567.00

贷:银行存款—XX银行 -1239567.00

然后,按照正确的金额重新做会计分录:

借:固定资产 1234567.00

管理费用 5000.00

贷:银行存款—XX银行 1239567.00

6、6.然后按照正确的固定资产原值确定每月累计折旧的计提金额:1234567.00元*(1-5%)/20年/12月=4886.83元

2-3月每月累计折旧的差额:4906.62-4886.83=19.79

累计折旧调整分录为:

借:累计折旧 -39.58(19.79*2)

贷:固定资产 -39.58(19.79*2)

7、7.4月及以后每月的累计折旧的分录为:

借:累计折旧 4886.83

贷:固定资产 4886.83