内部审计工作底稿怎么设计

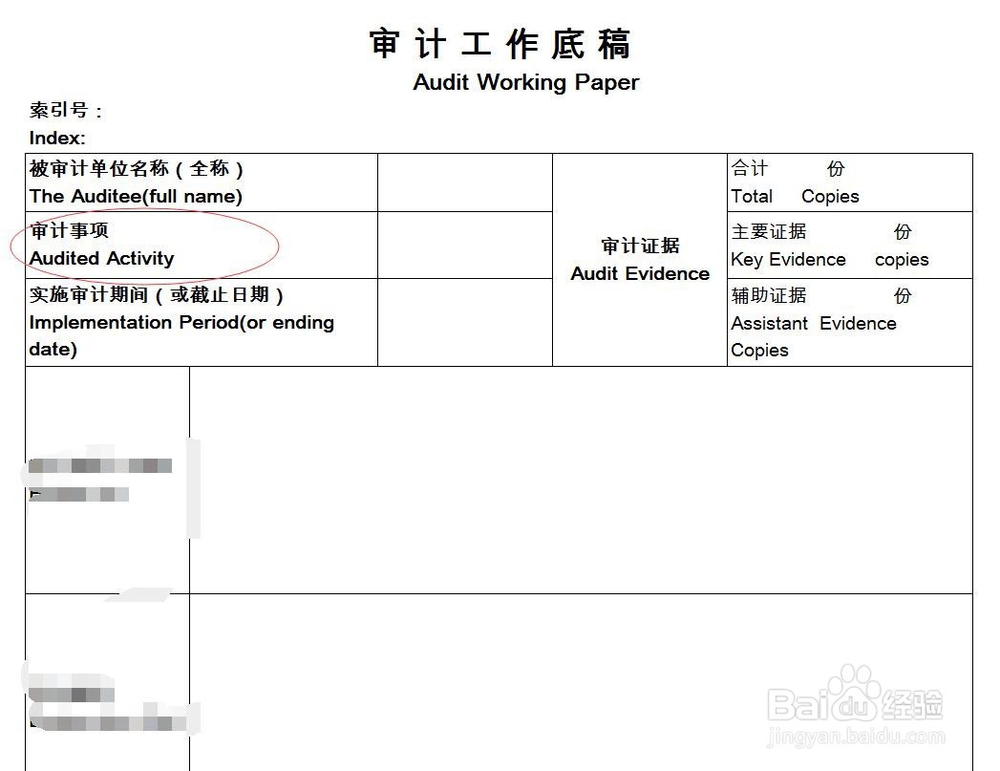

1、审计事项:

审计底稿是针对某一个具体的审计事项而设计的一张单独的底稿。审计事项可以是某个会计科目、某项业务流程、某个特别事项等。一般来讲,在审计底稿的前置位置,需要醒目的列明审计事项。

2、表头:

在审计底稿的前置位置,除了审计项目之外,一般还应注明索引号码、审计期间、被审计单位、审计证据信息等基础信息。

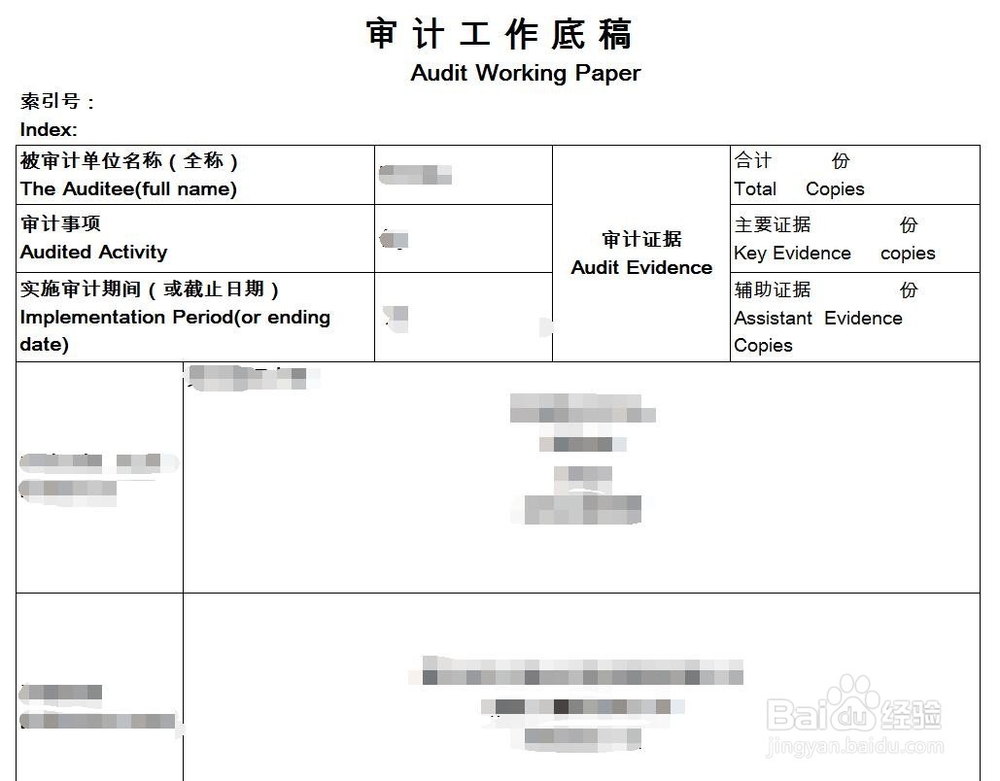

3、主表:

主表内容是审计底稿的核心。根据审计类型的不同,如财务审计、专项审计、流程审计等,审计底稿的设计格式可以有所不同,但是底稿中的主表内容都必须应包括审计证据、审计使用的具体方法、评价依据以及审计结论等。因此,审计底稿中的主表部分应该明确说明审计过程与审计结果。

4、表尾:

最后,审计底稿必须应明确列明审计执行人员、复核人员、审批人员及其相应的书面确认。一般来讲,上述内容设计在审计底稿的表尾部分。只有被签字确认的审计底稿才能被视为有效的工作底稿,有些企业还需要审计部门及被审计单位在审计底稿上盖章确认。

5、审计底稿对企业内部审计来讲是非常关键的工具,因此对于审计底稿的编制与使用方法和要求等,应该有明确的内部规定并严格执行。审计底稿作为关键证据,需要规范的留存与归档。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:79

阅读量:47

阅读量:176

阅读量:158

阅读量:149