2014年我国物流金融行业前景分析

1、首先,我们先来了解一下物流金融的主要内涵

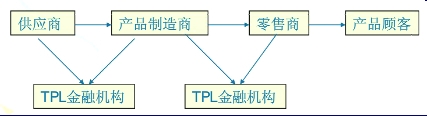

物流金融是一种创新型的第三方物流服务产品,它为金融机构、供应链企业以及第三方物流服务提供商业间的紧密合作提供了良好的平台,使得合作能达到“共赢”的效果。物流金融是为物流产业提供资金融通、结算、保险等服务的金融业务,它伴随着物流产业的发展而产生。

在物流金融中涉及三个主体:物流企业,客户和金融机构,物流企业与金融机构联合起来为资金需求方企业提供融资,物流金融的开展对这三方都有非常迫切的现实需要。物流和金融的紧密融合能有力支持社会商品的流通,促使流通体制改革顺利进行。物流金融正成为国内银行一项重要的金融业务,并逐步显现其作用。

图表1:物流金融主要内涵演示图

2、然后,我们来分析物流金融市场发展环境

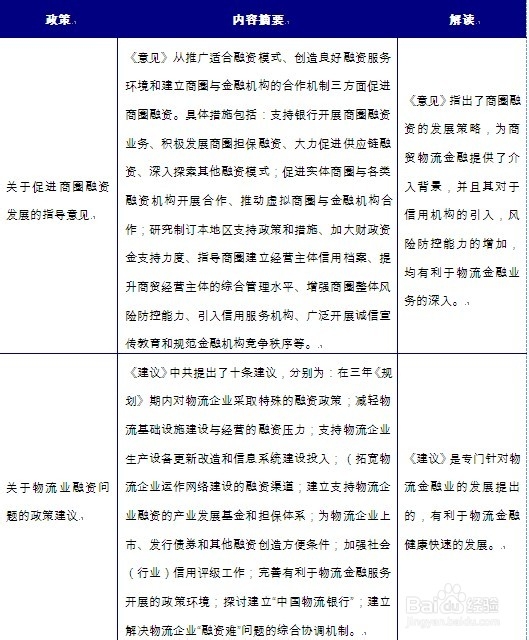

相关政策的出台,特别是《金融业发展和改革“十二五”规划》、《商贸物流发展专项规划》、《关于物流业融资问题的政策建议》从政策层面给予物流金融行业的支持。《农产品冷链物流发展规划》政策则给物流金融在细分行业的发展提供了较大的发展空间。此外,2012年以来,央行连续多次下调存款准备金率,对企业来说是一个利好的政策,有利于鼓励企业进行负债经营,减少企业的财务成本负担,从而促进物流金融业的发展。

结合目前我国中小企业的融资需求来看,2017年我国中小企业贷款实际新增额预计达到16.71亿元,加之我国物流标准化和信息化程度不断提高。这些因素的存在及变化均给我国发展物流金融业带来了机遇。

图表1:物流金融相关产业政策解读

3、再次,分析我国物流金融行业运行状况

我国物流金融业务整体经营效益较好。从坏账率来看,目前我国银行在开展物流金融业务时,平均坏账率仅为0.2%,远远低于目前我国银行整体不良贷款率水平。这是由于物流金融业务为银行完善结算支付工具,提高中间业务收入创造了机会;银行在发展该业务的同时,也开发了新的客户群体,培育了潜在的优质客户;银行通过各种金融服务手段,在设计开发新的物流金融产品的过程中,从而达到了吸收存款以及提高效益的目的;银行通过和物流公司的合作,极大地降低了资金风险。

2013年一季度,我国境内商业银行包括大型商业银行、股份制商业银行、城市商业银行、农村商业银行和外资银行)整体的不良贷款率为0.96%,同比上升0.02个百分点。商业银行不良贷款分机构指标中,大型商业银行不良贷款余额3241亿元,不良贷款率0.98%;股份制商业银行不良贷款余额896亿元,不良贷款率0.77%;城市商业银行不良贷款余额454亿元,不良贷款率0.83%;农村商业银行不良贷款余额612亿元,不良贷款率1.73%,外资银行不良贷款余额62亿元,不良贷款率0.59%。

图表1:2011-2013年分机构不良贷款情况统计表(单位:亿元,%)

通过上面的不良贷款率分析,目前我国不良贷款率较高的银行主要是农村商业银行和大型商业银行。股份制银行不良贷款率较低,究其原因,最重要的原因是公司规模小,制度灵活多变,产品创新能力强,结合当前创新产品——物流金融来看,目前在我国,物流金融行业在股份制商业银行中开展得较快、较好。借鉴我国股份制商业银行的创新模式,我国大型银行等金融机构,应积极布局物流金融,通过拓展物流金融业务,帮助银行拓展业务的同时,适当降低银行的不良贷款率。

具体内容详见《2014-2018年中国物流金融市场前瞻与投资战略规划分析报告》。

4、最后,分析我国物流行业竞争情况

(一)物流企业竞争格局

根据国家发展改革委、中国物流与采购联合会《社会物流统计核算与报表制度》的要求,中物联组织实施了重点物流企业统计调查,根据调查结果,提出了中国物流企业50强排名。2011年50强物流企业主营业务收入共达7274亿元,同比增长17.5%。在50强物流企业中,主营业务收入排名第一位的是中国远洋运输(集团)总公司,为1615.9亿元,第50名为18.8亿元,同比增加3.4亿元,增长22.1%。

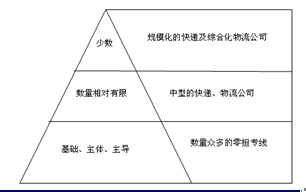

中国物流市场按照服务对象和物流供给特点的差异,可细分为高端、中端、低端三个层次,由低到高呈现出金字塔型的结构特征。

图表1:中国物流市场结构分析图

5、(二)物流企业物流金融业务竞争情况

从报告中分析的物流企业来看,目前开展物流金融业务的主要是国内领先的物流企业,如中储发展股份有限公司以多种模式开展物流金融业务,并与20多家银行签订了合作协议,大力发展物流金融业务;中国外运股份有限公司与30多家银行达成合作关系,开展物流金融监管业务等。由于开展物流金融业务需与银行合作,而知名度较高、资金实力雄厚、规模大的企业在这方面具有明显的优势,因此在物流金融业务方面占据了绝对的市场地位。

中小型物流企业或是以快递业务为主的企业,在物流金融业务方面竞争力较弱,主要由于企业自身的不足,网络覆盖范围小,资金规模小等不易与银行开展合作,因此在物流金融业务方面的市场份额较小。