初级会计知识练习题: 投资性房地产处置

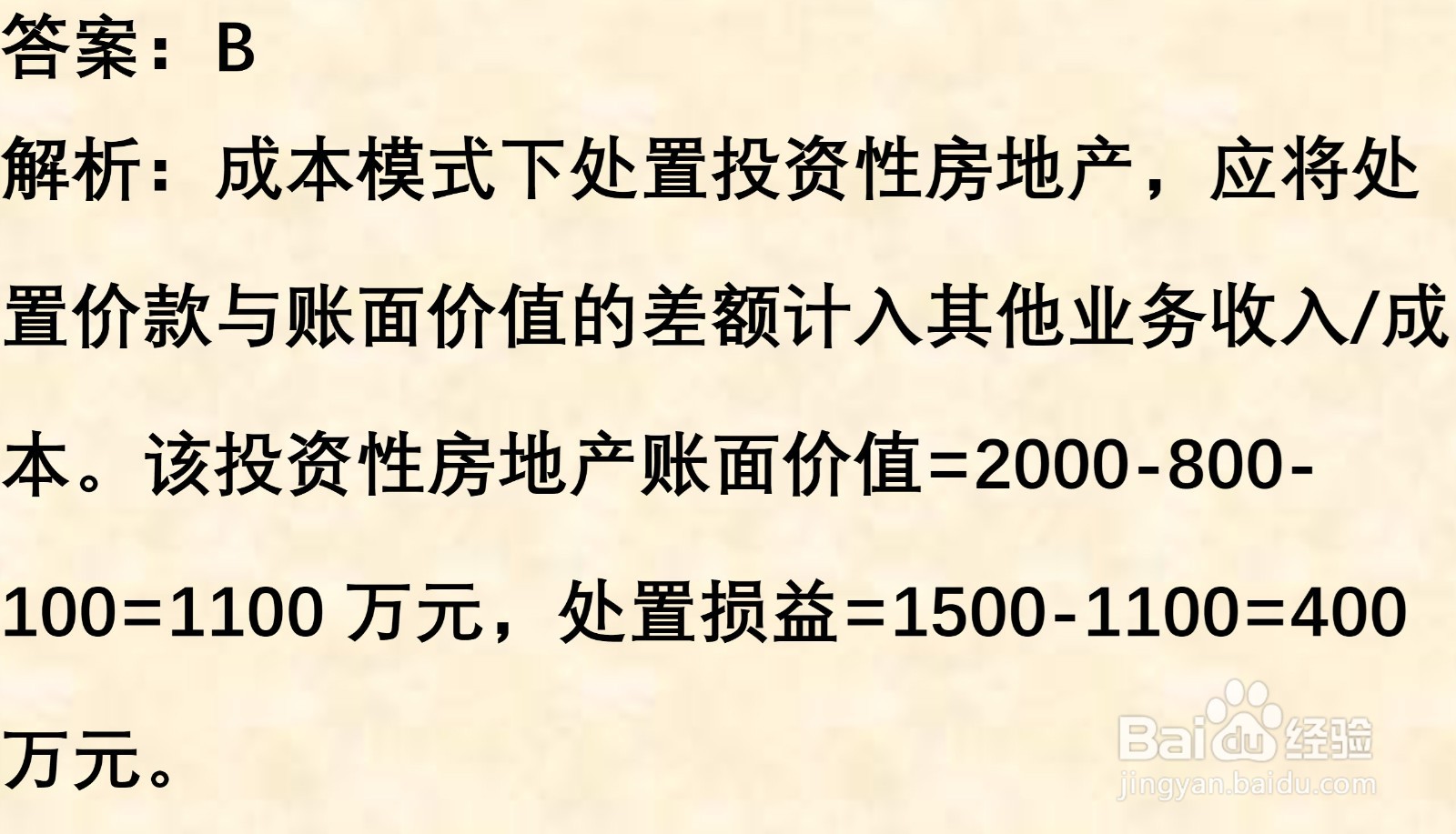

1、企业采用成本模式计量的投资性房地产进行处置,取得处置价款1500万元,该投资性房地产账面原价2000万元,累计折旧800万元,已计提减值准备100万元。不考虑相关税费,下列各项中,该企业处置时确认的处置损益为()万元。

A. 200

B. 400

C. 500

D. 800

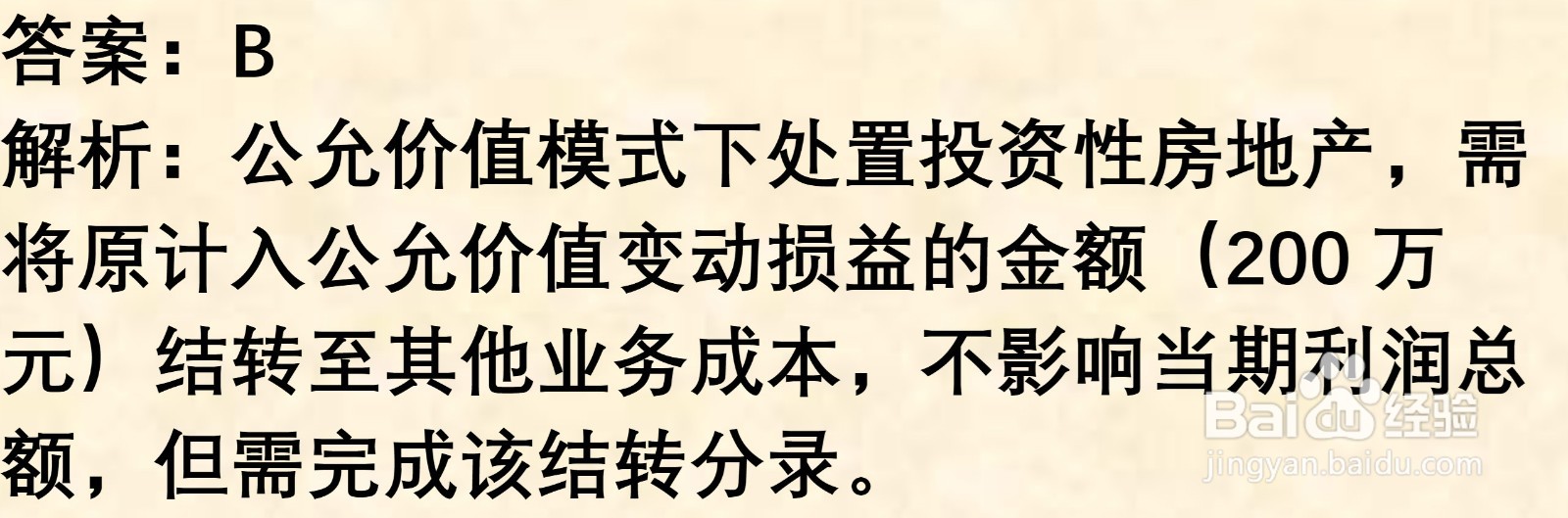

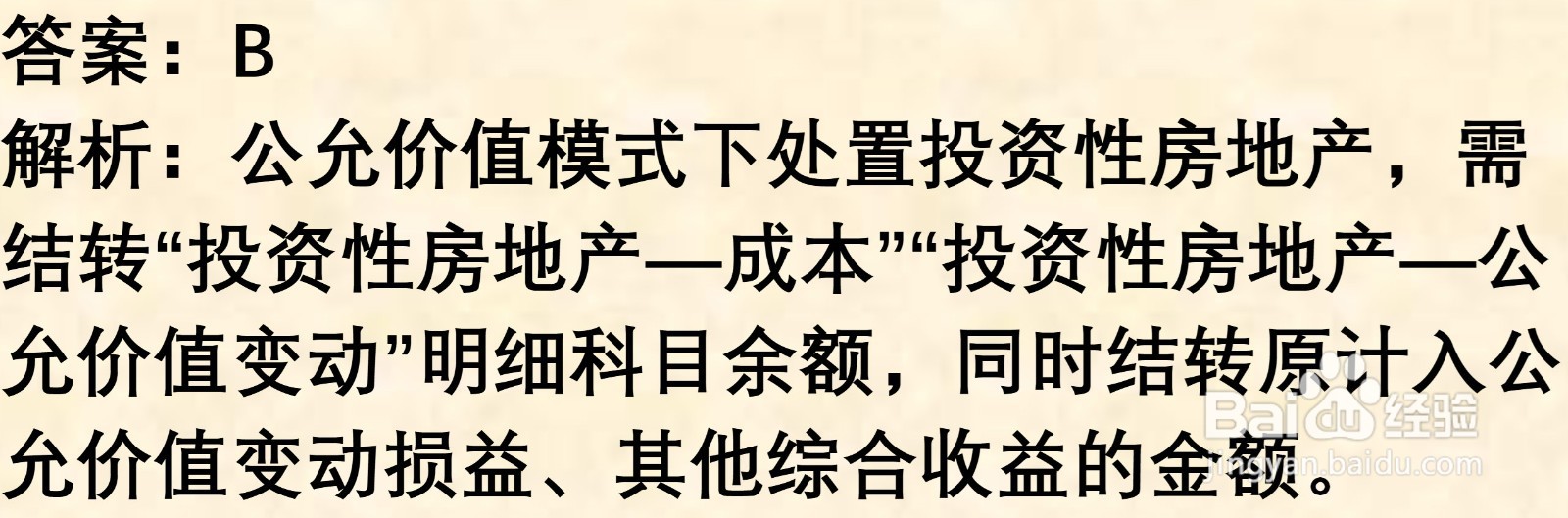

2、企业采用公允价值模式计量的投资性房地产,处置时该房地产的账面余额为1800万元(成本1600万元,公允价值变动增值200万元),处置价款2200万元。不考虑相关税费,处置时应结转的公允价值变动损益金额为()万元。

A. 0

B. 200

C. 400

D. 600

3、下列各项中,关于投资性房地产处置的会计处理表述错误的是()。

A. 成本模式下处置需结转累计折旧、减值准备

B. 公允价值模式下处置无需结转公允价值变动明细

C. 处置价款计入其他业务收入

D. 账面价值结转至其他业务成本

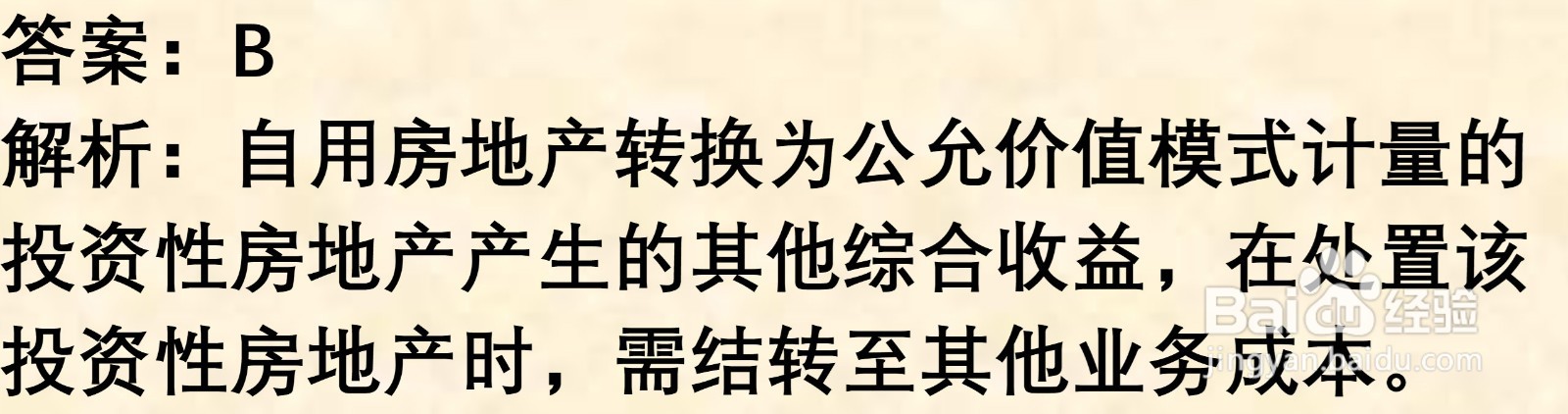

4、企业将自用房地产转换为公允价值模式计量的投资性房地产时,确认的其他综合收益50万元,处置该投资性房地产时,该部分其他综合收益应结转至()。

A. 公允价值变动损益

B. 其他业务成本

C. 营业外收入

D. 投资收益

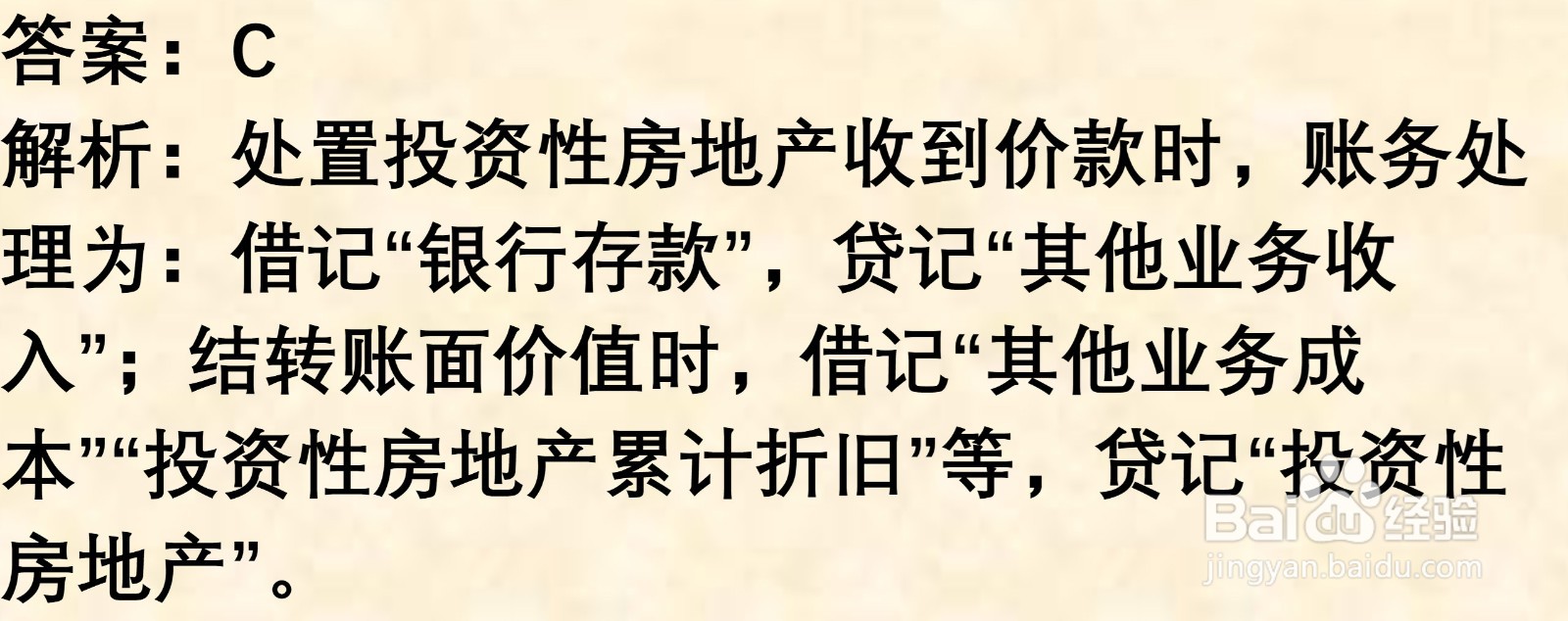

5、企业处置一项采用成本模式计量的投资性房地产(建筑物),收到价款存入银行,下列各项中,应借记的会计科目是()。

A. 投资性房地产

B. 投资性房地产累计折旧

C. 银行存款

D. 其他业务成本

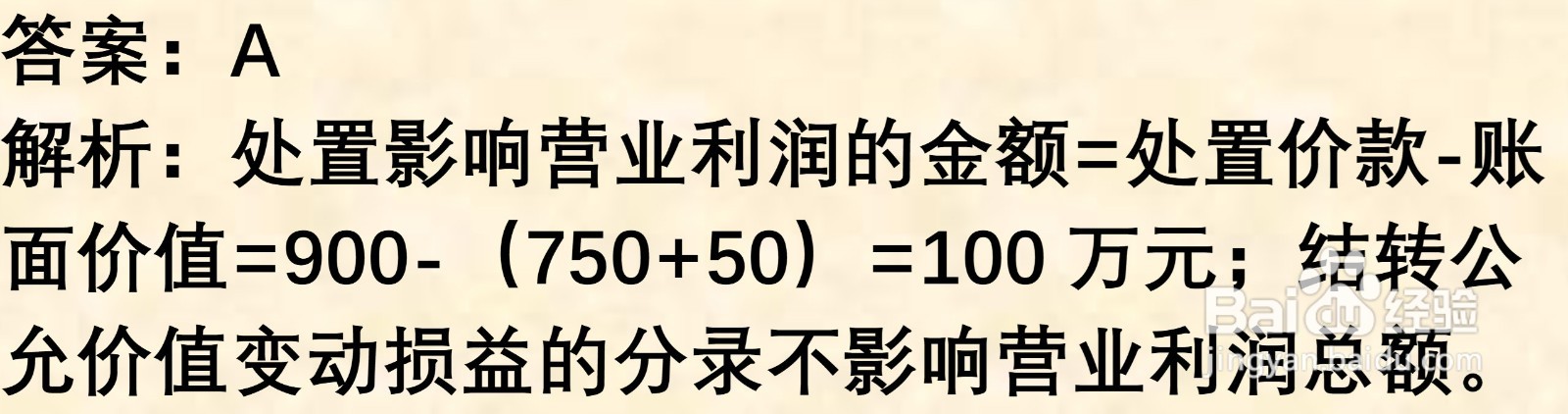

6、甲企业处置投资性房地产(土地使用权,公允价值模式计量),处置价款900万元,该土地使用权成本750万元,累计公允价值变动借方余额50万元。不考虑相关税费,处置时影响营业利润的金额为()万元。

A. 100

B. 150

C. 200

D. 900

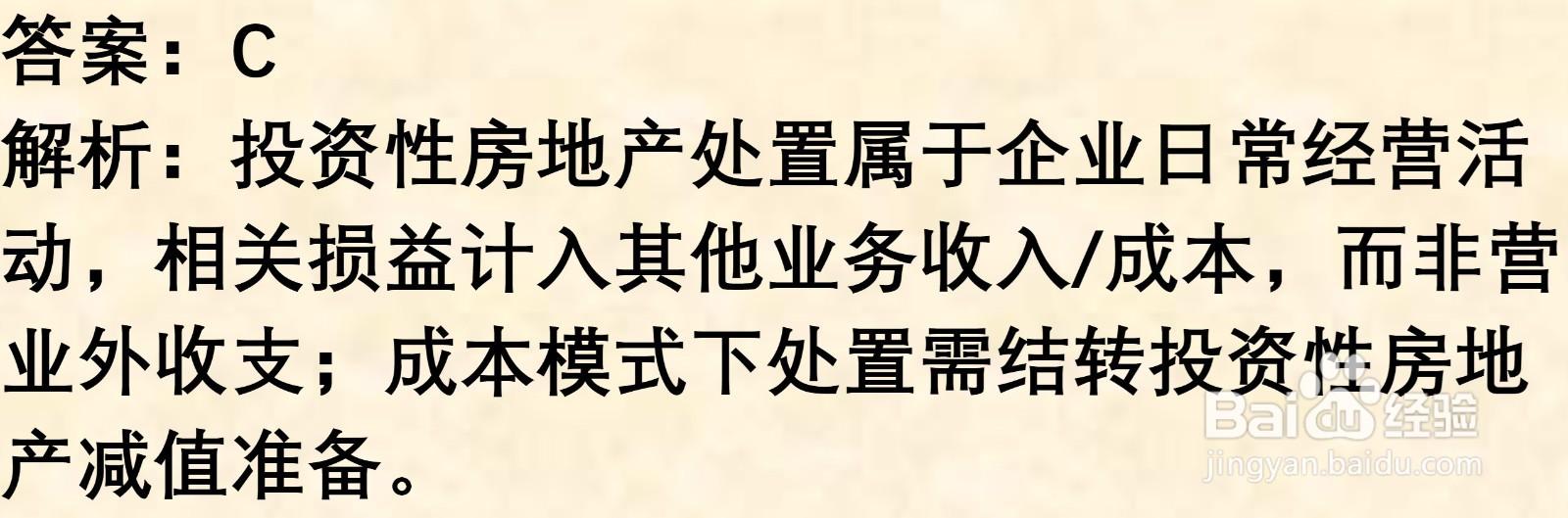

7、下列各项中,不属于投资性房地产处置环节涉及的会计科目是()。

A. 其他业务收入

B. 其他业务成本

C. 营业外支出

D. 投资性房地产减值准备

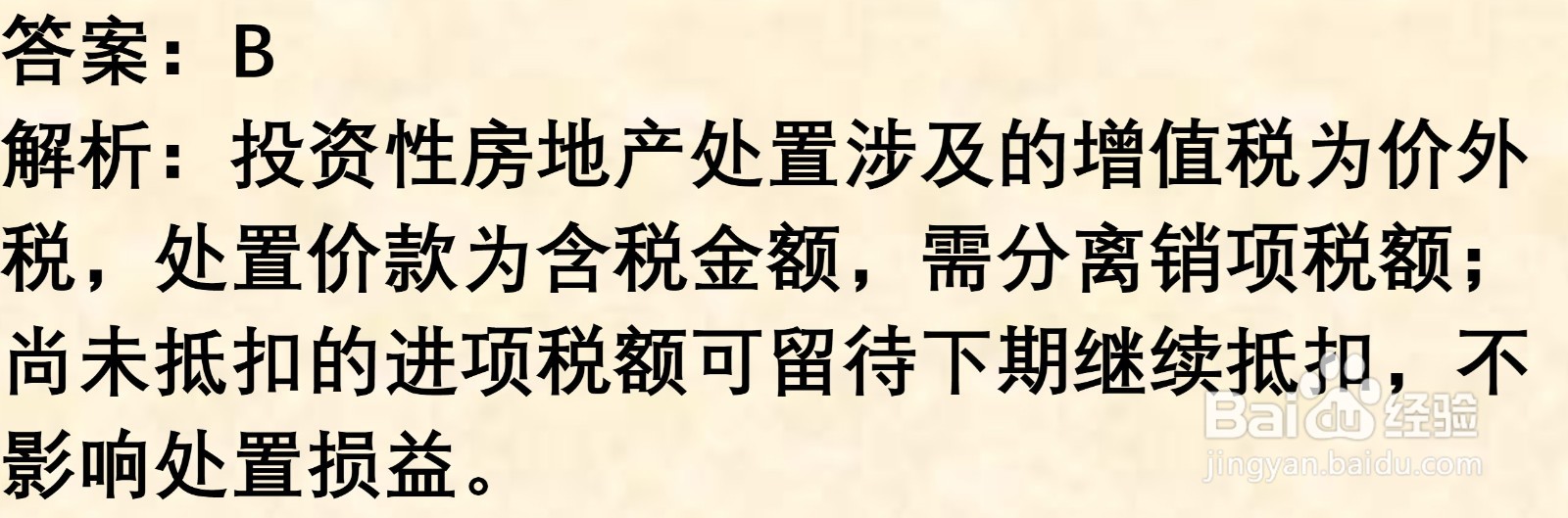

8、企业处置投资性房地产时,若存在尚未抵扣的增值税进项税额,下列处理正确的是()。

A. 计入处置损益

B. 留待下期抵扣

C. 冲减其他业务收入

D. 计入资产减值损失

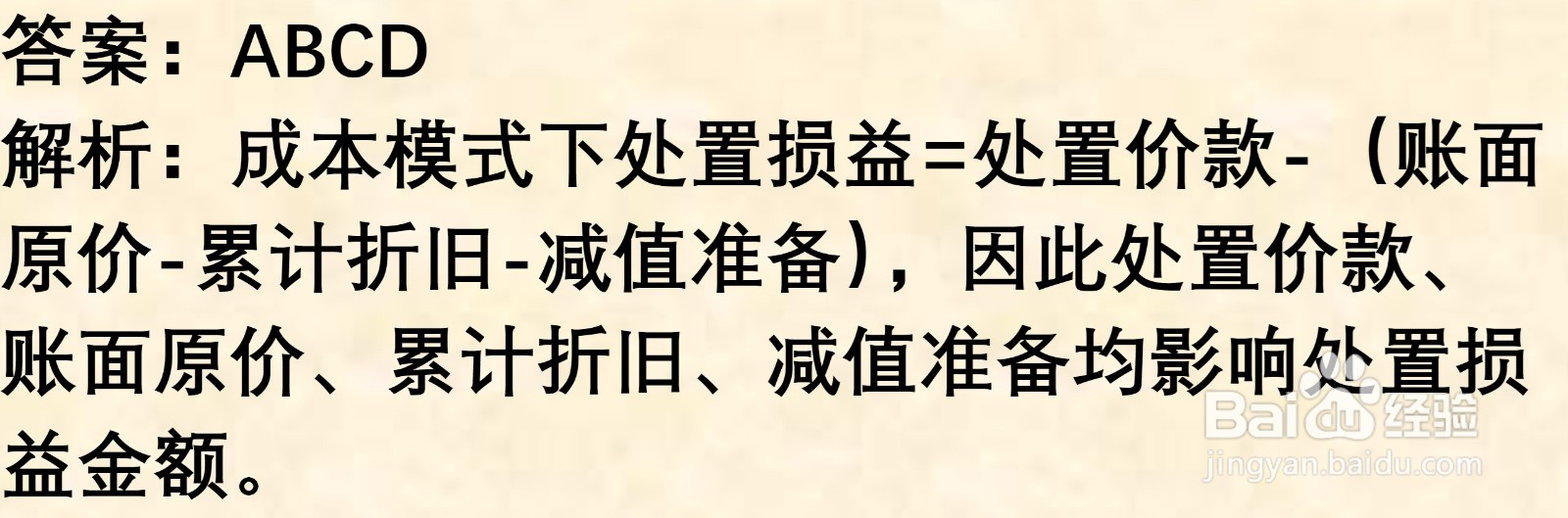

1、下列各项中,影响企业处置采用成本模式计量的投资性房地产损益金额的有()。

A. 处置价款

B. 投资性房地产账面原价

C. 累计折旧

D. 已计提的减值准备

2、企业处置采用公允价值模式计量的投资性房地产,下列各项中,应计入当期损益的有()。

A. 处置价款与账面价值的差额

B. 原计入公允价值变动损益的金额

C. 原计入其他综合收益的金额

D. 处置过程中发生的清理费用

3、下列各项中,关于投资性房地产处置的账务处理表述正确的有()。

A. 成本模式下,应结转投资性房地产的账面价值

B. 公允价值模式下,应结转原计入其他综合收益的金额

C. 无论何种模式,处置价款均计入其他业务收入

D. 公允价值模式下,无需结转公允价值变动明细

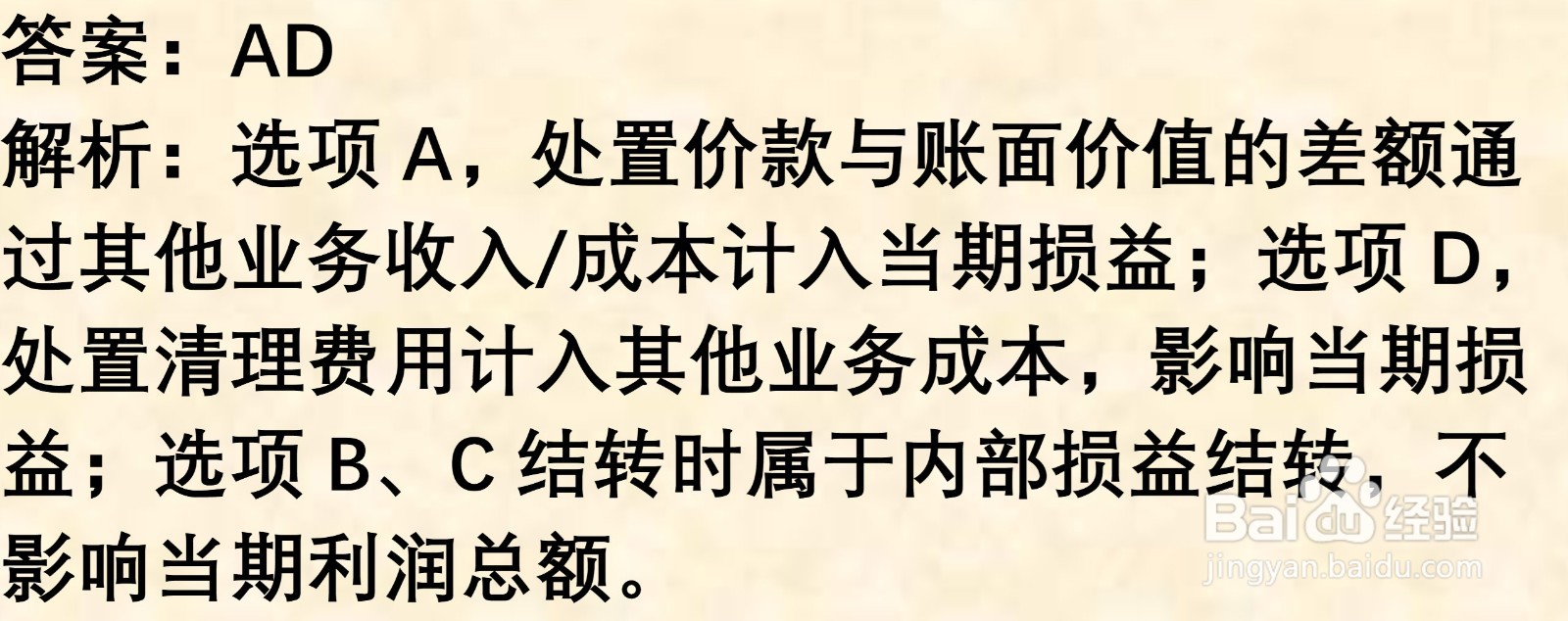

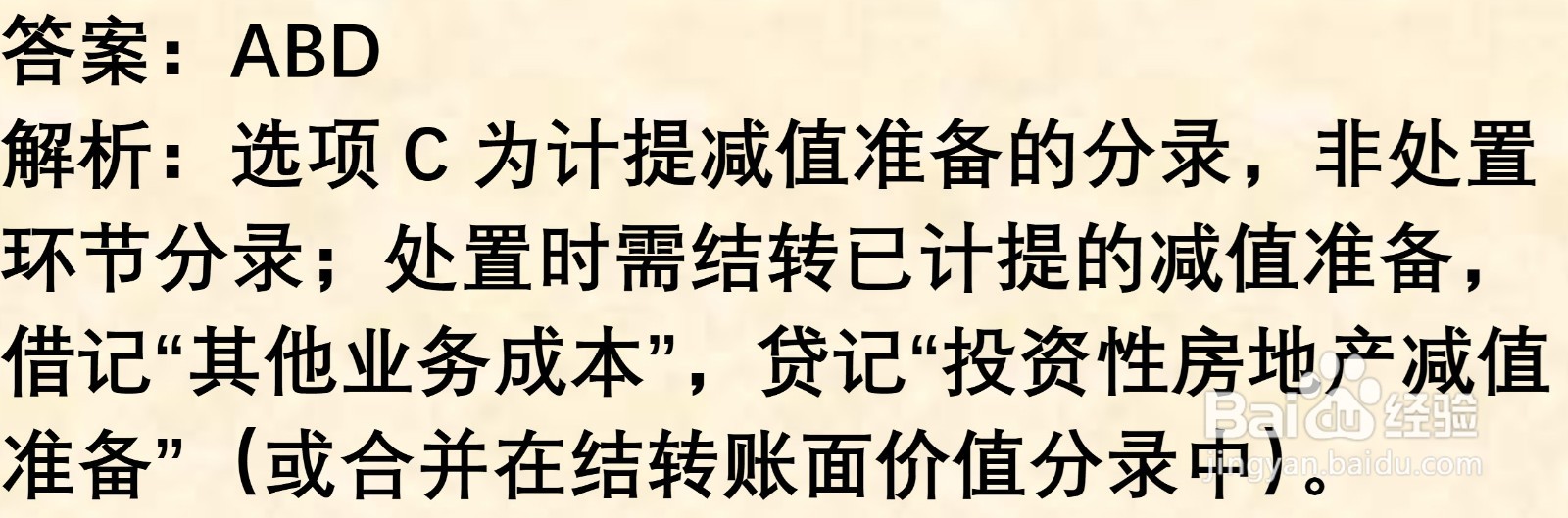

4、企业处置投资性房地产(建筑物,成本模式计量),下列会计分录中,正确的有()。

A. 借:银行存款 贷:其他业务收入

B. 借:其他业务成本 投资性房地产累计折旧 贷:投资性房地产

C. 借:资产减值损失 贷:投资性房地产减值准备

D. 借:其他业务成本 贷:投资性房地产减值准备

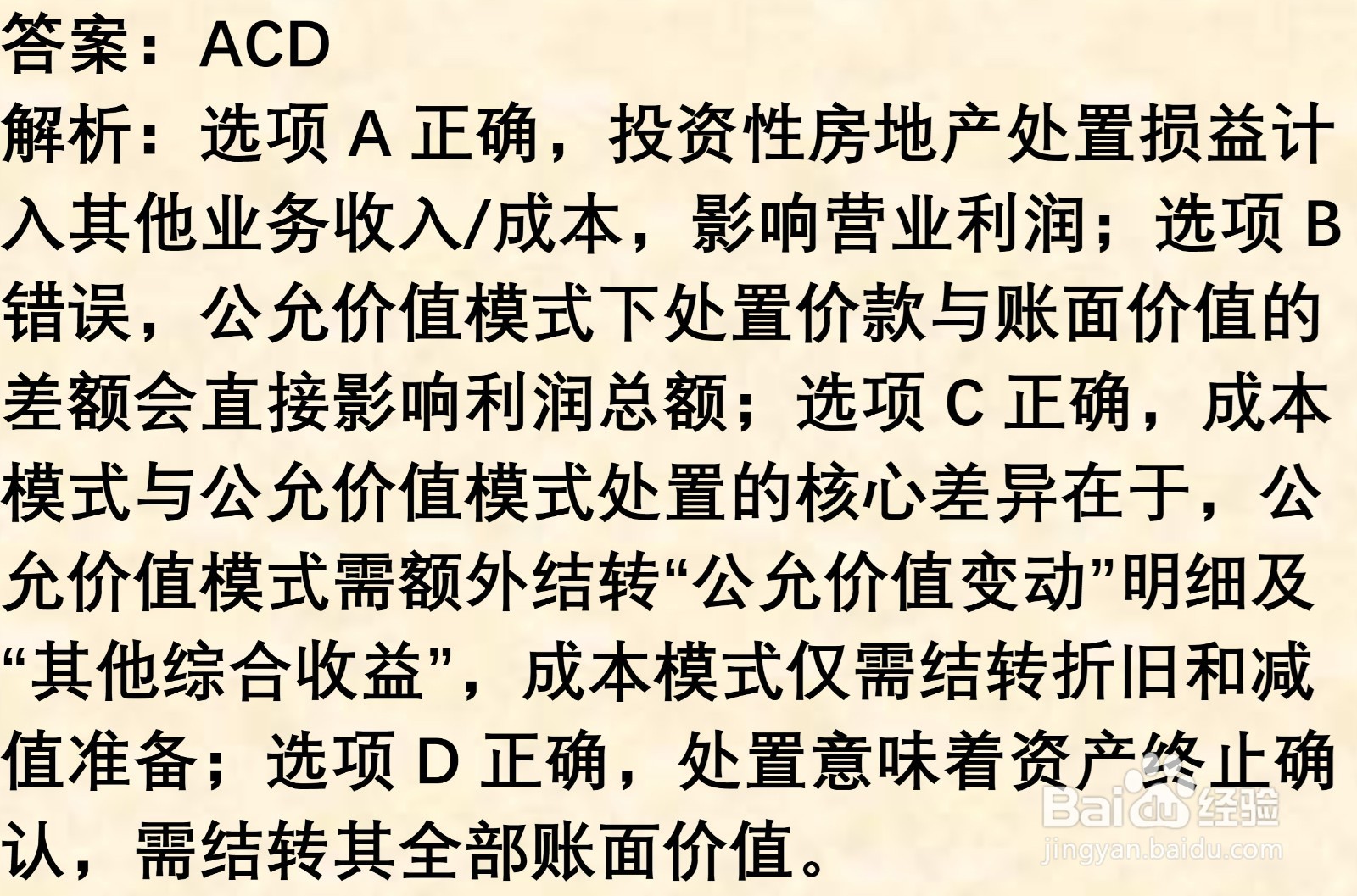

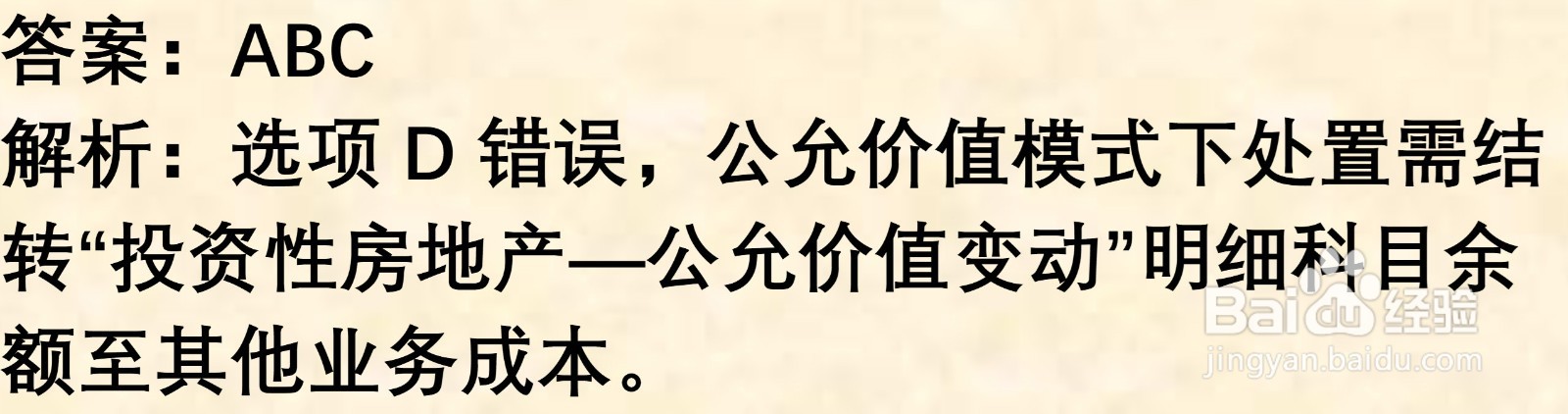

5、下列各项中,关于投资性房地产处置的表述正确的有()。

A. 处置损益计入营业利润

B. 公允价值模式下处置不影响利润总额

C. 成本模式与公允价值模式处置的核心差异在于是否需结转特殊明细科目

D. 处置时需终止确认投资性房地产的账面价值