医院会计中,零余额账户用款额度是什么意思

财政给拨款了,原来拨款直接打卡上。

按照财政补《财政国库管理制度改革试点会计核算暂行办法》规定,行政、事业单位会计对财政授权支付,要在资产类增设“零余额账户用款额度”会计总账科目。单位零余额账户的用款额度具有与人民币存款相同的支付结算功能。

零余额账户用款额度的主要账务处理如下:

(一)在财政授权支付方式下,收到代理银行盖章的“授权支付到账通知书”时,根据通知书所列数额,借记本科目,贷记“财政补助收入”科目。

(二)按规定支用额度时,借记有关科目,贷记本科目。

(三)从零余额账户提取现金时,借记“库存现金”科目,贷记本科目。

(四)因购货退回等发生国库授权支付额度退回的,属于以前年度支付的款项,按照退回金额,借记本科目,贷记“财政补助结转”、“财政补助结余”、“存货”等有关科目;属于本年度支付的款项,按照退回金额,借记本科目,贷记“事业支出”、“存货”等有关科目。

(五)年度终了,依据代理银行提供的对账单作注销额度的相关账务处理,借记“财政应返还额度——财政授权支付”科目,贷记本科目。

事业单位本年度财政授权支付预算指标数大于零余额账户用款额度下达数的,根据未下达的用款额度,借记“财政应返还额度——财政授权支付”科目,贷记“财政补助收入”科目。

扩展资料

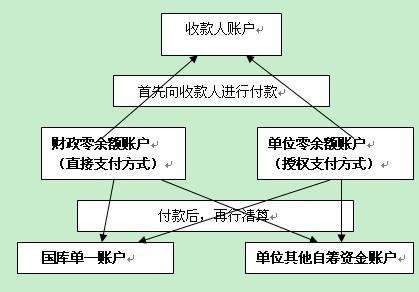

零余额账户的性质决定了其在国库单一账户体系和财政支付管理中具有重要作用,是实现财政集中支付的桥梁。首先,零余额账户是连接国库单一账户与商品或劳务供应商账户的纽带,代理国库单一账户对商品或劳务供应商的支付。

财政支付的实质是预算资金从国库单一账户转移到商品或劳务供应商账户,在零余额账户模式下,这一资金转移是通过零余额账户的支付与清算活动实现的,预算支出先由零余额账户向商品或劳务供应商账户支付,然后国库单一账户向零余额账户支付清算,完成整个支付过程。

其次,更为重要的是,零余额账户是实现对预算资金最终付款控制的必要的技术手段,是我国国库单一账户制度保证预算资金在实际支付时才流出国库单一账户的一项重要制度安排。

零余额账户的零余额特性,使得所有预算资金得以集中控制在国库单一账户,从而克服传统的因分散、重复设置账户而导致的预算资金大量滞留于预算单位以及由此引发的一系列弊端。从这一意义上说,对零余额账户的有效管理是实现改革目标的关键。

参考资料来源:百度百科-零余额账户