会计等式“资产=负债+所有者权益”变化的9种情况

资产=负债+所有者权益

1、资产一增一减

2、负债一增一减

3、所有者权益一增一减

4、资产负债同时增加

5、资产负债同时减少

6、资产所有者权益同时增加

7、资产所有者权益同时减少

8、负债增加,所有者权益减少

9、负债减少,所有者权益增加

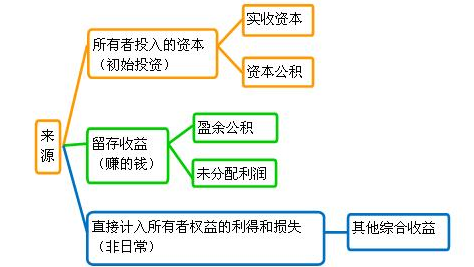

所有者权益的来源

包括所有者投入的资本、其他综合收益、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、盈余公积和未分配利润等构成。

所有者投入的资本,是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本的金额,也包括投入资本超过注册资本或股本部分的金额,即资本溢价或股本溢价,这部分投入资本作为资本公积(资本溢价) 反映。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:195

阅读量:61

阅读量:194

阅读量:51

阅读量:126