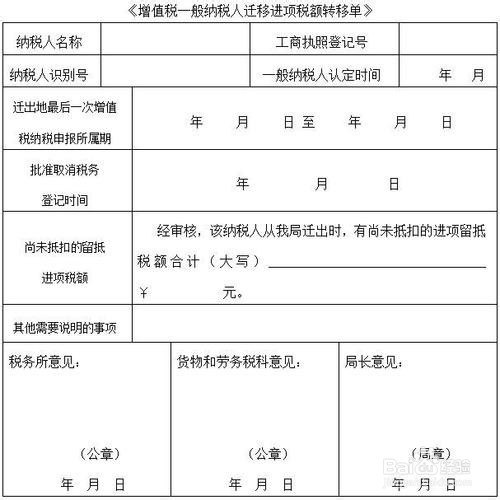

一般纳税人迁移留抵进项税额继续抵扣办理流程?

1、迁出地主管税务机关应认真核实纳税人在办理注销税务登记前尚未抵扣的进项税额,填写《增值税一般纳税人迁移进项税额转移单》。

2、《增值税一般纳税人迁移进项税额转移单》一式三份,迁出地主管税务机关留存一份,交纳税人一份,传递迁达地主管税务机关一份。

3、迁达地主管税务机关应将迁出地主管税务机关传递来的《增值税一般纳税人迁移进项税额转移单》与纳税人报送资料进行认真核对,对其迁移前尚未抵扣的进项税额,在确认无误后,允许纳税人继续申报抵扣。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。

阅读量:66

阅读量:160

阅读量:21

阅读量:165

阅读量:151