注射液行业发展与投资环境分析方法

1、注射液行业定义与分类

(一)注射液行业定义

注射液是指注射入体内用的无菌溶液型注射液或乳液型注射液,可用于肌内注射、静脉注射或静脉滴注等。其中,供静脉滴注用的大体积(除另有规定外,一般不小于100ml)注射液也称静脉输液。

2010年版的《中华人民共和国药典》中,将注射液、注射用无菌粉末和注射用浓溶液统称为注射剂。

(二)注射液行业主要产品分类

1、按分散体系分类

注射液按分散体系可分为溶液型注射液(包括水溶液型和油溶液型注射液)、混悬液型注射液和乳浊液型注射液。

2、按给药途径分类

注射液按给药途径可分为皮内注射液、皮下注射液、肌内注射液、脊椎腔注射液和静脉注射液等。

3、中国注射液行业发展环境分析

(一)中国注射液行业政策环境分析

1、中药注射液技术要求出台

2007年12月,国家食品药品监督管理局组织制定并下发《中药、天然药物注射液基本技术要求》(以下简称《要求》)。《要求》对中药注射液的成分、原料、制备工艺等各项指标做出严格限制,并提出“风险控制”概念。这无疑有利于解决长期存在的中药注射液化学成分复杂、制备工艺落后、质量标准欠缺、临床疗效不确定等一系列问题,中药注射液全面升级在即,而该领域的生产企业则面临着考验。

2、《中药注射液临床应用指南》

《中药注射液临床应用指南》由国家中医药管理局医政司指导、中华中医药学会临床药理专业委员会主持编写,从中药注射液发展及应用概况、中药注射液合理使用原则、“不良反应”表现与原因、不良反应分类处理方法及中药注射液不良反应报告、说明书补充等方面对中药注射液的临床应用进行规范。

3、《中医药创新发展规划纲要》

科技部颁布的《中医药创新发展规划纲要(2006-2020年)》总体目标是:通过科技创新支撑中医药现代化发展,不断提高中医药对我国经济和社会发展的贡献率,巩固和加强我国在传统医药领域的优势地位;重点突破中医药传承和医学及生命科学创新发展的关键问题,争取成为中国科技走向世界的突破口之一。

4、《静脉用药集中调配质量管理规范》

2010年4月,卫生部印发《静脉用药集中调配质量管理规范》,以加强医疗机构药事管理,加强和规范医疗机构临床静脉用药调配中心(室)的建设和管理,保障医疗质量和医疗安全。

5、关于做好中药注射液安全性再评价工作的通知

2010年4月29日,国家食品药品监督管理局发出关于做好2010年中药注射液安全性再评价工作的通知。通知要求各省(区、市)食品药品监督管理部门加强协调,确保中药注射液安全性再评价工作取得实效;加强检查,排除中药注射液生产及质量控制环节的安全风险;加强指导,引导药品生产企业开展相关研究,做好安排,开展第二批综合评价品种的评价工作;高度重视,加强督促检查,确保相关工作的落实。

6、《生物产业发展规划》

2013年1月,《生物产业发展规划》提出要提高中药标准化发展水平,以中药标准体系建设和推广应用为核心,加速规范化中药材基地建设,推动地道中药材优良品种的选育和无公害规范种植,促进中药资源的保护和可持续利用。

4、(二)中国注射液行业社会环境分析

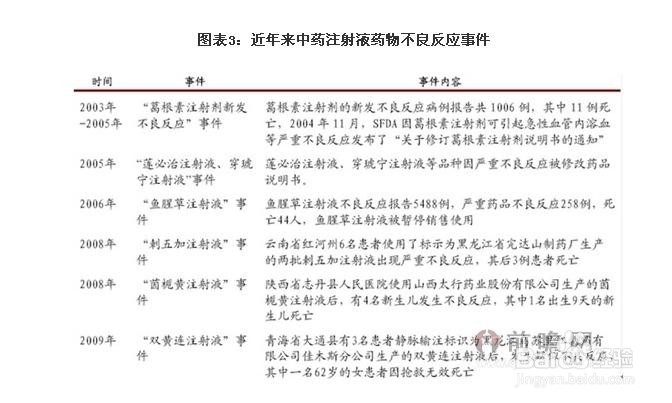

据统计,目前市场上的中药注射液约120多种,占整个4000多种中药份额不足3%,而药物不良反应事件就占整个中药不良反应的70%左右,中药注射液遭遇了前所未有的信任危机。

5、中国注射液行业产业链分析

注射液行业的上游为化学原料药行业和择凤中药材行业,下游为医院市场和医药商业。

化学原料药行业位于注射液行业的上游,原料药销售主要面向制剂生产企业。我国是世界原料药第一大生产国,可生产1500多种原料药,年生产能力在救炼120万吨以上,除满足国内制剂生产企业需求外,还大量出口到国外,60多种原料药在国际市场具有较强竞争力。

医院市场和医药商业是注射液行业的下游行低岔牢业,其中医院市场是医药产品最主要流通渠道和交易场所,医院通过提供医疗服务来保证患者享受有效、安全的医药产品消费;医药商业则在产品流通过程中扮演了重要角色,起到调节供求矛盾和承担市场风险的作用。

6、中国注射液行业发展状况分析

(一)中国注射液行业市场规模分析

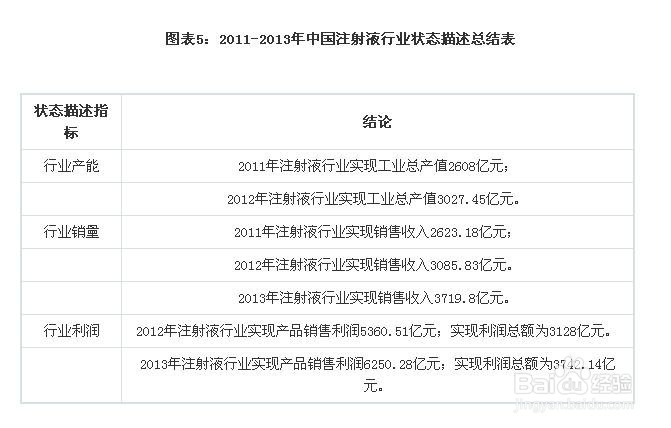

近年来,我国注射液行业市场规模呈稳步上升态势。在我国经济保增长的大环境下,新医改政策有步骤推进实施以及医药出口的增长。

2012年,我国注射液行业产销规模和利润规模均有所扩大,实现工业总产值3027.45亿元,销售收入为3085.83亿元,行业利润总额为3128亿元。2013年,行业实现销售收入3719.8亿元,同比增长20.54%;行业产品销售利润为6250.28亿元,同比增长了16.60%;利润总额为3742.14亿元,同比增长了19.63%。

7、中国注射液行业竞争格局分析

(一)供应商议价能力分析

注射液行业的主要供应产业有:化学原料药行业、中药材行业及医药包装行业。目前化学原料药及中药材行业的集中度较低,行业竞争激烈,且中国制药百强的企业基本上自己都有化学原料药车间,即生产原料自用,因此注射液行业在与其议价时,较具优势。

(二)行业潜在进入者分析

从产业安全的角度来看,外资医药企业对我国的药品产业的安全已经构成威胁,目前外资企业的产品在我国医药产品销售总额中占据27%左右的份额;在大城市中,外资药和进口药已占据60%-65%的市场份额,有些品种的市场几乎被外资产品垄断,如礼来公司占据了我国胰岛素市场99%的份额。

(三)行业现有企业竞争分析

经过快速发展阶段和激烈的市场竞争的锤炼,基本格局初步形成。在中国,外商及港澳台投资企业与内资制药企业之间的市场竞争非常激烈,尤其是近两三年,外商及港澳台投资企业大幅增加在华投资,强化市场力度。外商及港澳台投资企业占据着中国注射液的高端市场,但内资品牌也正在逐步进军高端市场。