企业如何对使用寿命有限的无形资产进行后续计量

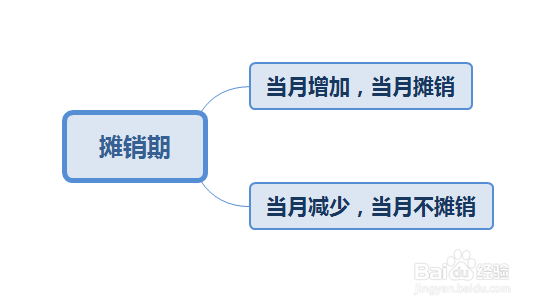

1、摊销期

摊销期自可供使用当月起至不再作为无形资产确认时止。当月增加的无形资产,当月开始摊销;当月减少的无形资产,当月不再摊销。

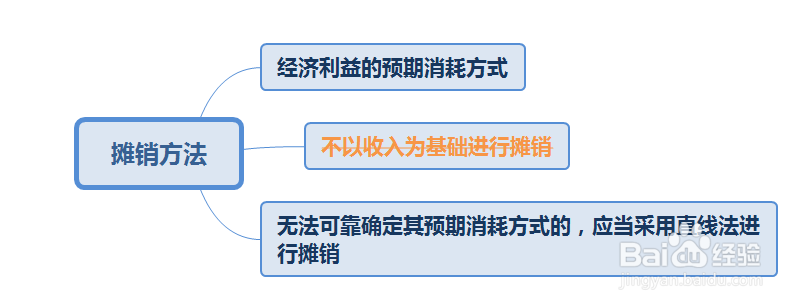

2、摊销方法

(1)无形资产的摊销方法包括直线法、产量法等。企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期消耗方式。

(2)企业通常不应以包括使用无形资产在内的经济活动所产生的收入为基础进行摊销,因为收入可能受到投入、生产过程和销售等因素的影响,这些因素与无形资产有关经济利益 预期消耗方式关联不大。

(3)无法可靠确定其预期消耗方式的,应当采用直线法进行摊销。

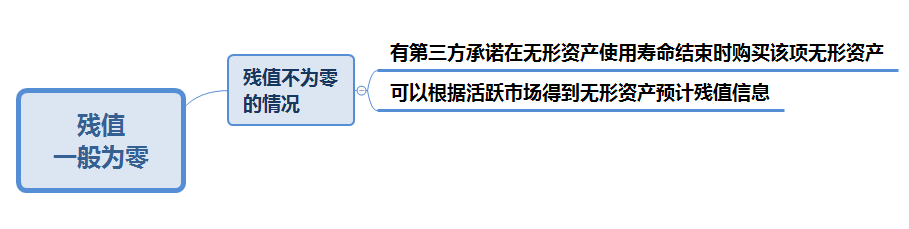

3、残值

使用寿命有限的无形资产,其残值一般为零,一下情况除外:

(1)有第三方承诺在无形资产使用寿命结束时购买该项无形资产;

(2)可以根据活跃市场得到无形资产预计残值信息,并且该市场在该项无形资产使用寿命结束时可能存在。

4、应摊销金额

应摊销金额=无形资产成本-残值-无形资产减值准备。

提示:

(1)残值确定以后,在持有无形资产的期间,至少应于每年年末进行复核,预计其残值与原估计金额不同的,应按照会计估计变更进行处理。

(2)如果无形资产的残值重新估计后高于其账面价值的,则无形资产不再摊销,直至残值降至低于其账面价值时再恢复摊销。

(3)无形资产计提减值准备后,其账面价值将根据计提的减值准备相应减少,无形资产期末摊销时,应按照无形资产新的账面价值为基础计提每期摊销额。

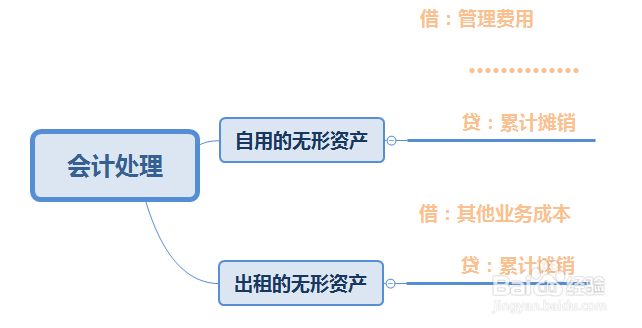

5、会计处理

无形资产的摊销一般应计入当期损益,但如果某项无形资产是专用于生产某种产品的,应计入生产成本。

分录

(1)自用的无形资产

借:管理费用

制造费用

在建工程

··············

贷:累计摊销

(2)出租的无形资产

借:其他业务成本

贷:累计摊销