4S店贷款购车四大潜规则

1、每天看着这样的广告,真是分分钟钟都有想买车的冲动啊!不过在诱惑面前,尤其是阅人无数的销售面前,作为普通消费者的我们依旧是面对着不少隐藏的玄机,所以我们在买车时需要擦亮眼睛,小心汽车金融方案跟我们完文字游戏。今天小编就带大家认识一下。

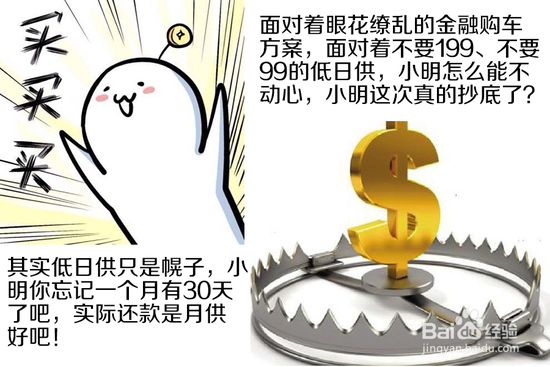

2、低日供:其实利率并不低

在不少4S店小明都发现店头针对金融购车的广告都有日供仅需几十元的内容,对于打算分期贷款购车的小明来说感觉还挺便宜的,难道真的抄到实惠了?不过冷静下来的小明仔细一算,按照月供来算的话其实并没有便宜,只是将月供分拆到每天后让不少消费者都觉得挺便宜的,其实算起来利率还是会超过10%, 这样的利率水平其实并不低,也是目前大多数厂家金融公司所提供的贷款利率水平。

3、手续费:坑你没商量

小明在办理贷款购车手续的时候发现除了购车的相关款项以外还多了一笔数千元的费用,这笔费用也并没有开具发票而是仅仅是个收据,经过询问小明得知这笔费用就是传说中的手续费,销售解释这笔手续费是担保公司收取的费用。即使是按照目前市场上通用的做法,贷款的手续费用应该是按照贷款额的1%收取,而小明需要缴纳的手续费用明显高于了1%。

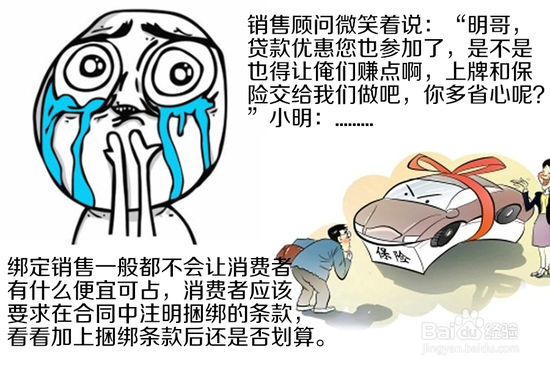

4、拒绝捆绑销售

小明在办理金融贷款后得知,由于自己办理的是贴息的优惠活动,因此必须在4S店里购买全险和办理车牌,也就是说小明又一次在4S店挨宰了,4S店除了赚取了小明车贷业务的利润以外,还在保险和上牌费用上赚取了更多的费用,足够吸引眼球的金融方案在算上七七八八的强制消费后购车的整体费用甚至高过了正常的贷款购车方案。

声明:本网站引用、摘录或转载内容仅供网站访问者交流或参考,不代表本站立场,如存在版权或非法内容,请联系站长删除,联系邮箱:site.kefu@qq.com。