养老危机迫在眉睫,普通人如何做好养老规划?

1、1 中国养老现状和对我们的影响

众所周知,我国为应对人口数量的急剧增长,在80年代实行了计划生育政策。这些年,计生政策不断调整,养老的口号也一直在变。

在我出生的时候(80年代):

只生一个好,政府来养老

在我上小学的时候(90年代):

独生子女好,政府帮养老

等我上大学的时候(2005):

养老不能靠政府

当我开始工作时(2013):

推迟退休好,自己来养老

后来(2018):

赡养老人是义务,推给政府很可耻

冷不丁的:

2、不可否认,中国改革开放取得的伟大成就,人口红利起到了重要作用。但随着人口红利的慢慢枯竭,经济发展模式面临着转型,而我们这一代人的养老问题将更加严峻。

我们的邻邦日本,已经步入了真正意义的老龄社会。在东京街头,随处可见60多岁依然在工作岗位忙碌的老年人,他们需要工作到70岁才能领取养老金。

3、相比之下,我国依然是发展中国家,当老龄化趋势日趋严重之时,我们还会面临着未富先老的窘境,未来的情况可能会比他们更糟。这样的未来,你准备好了吗?

一组令人忧心的数字

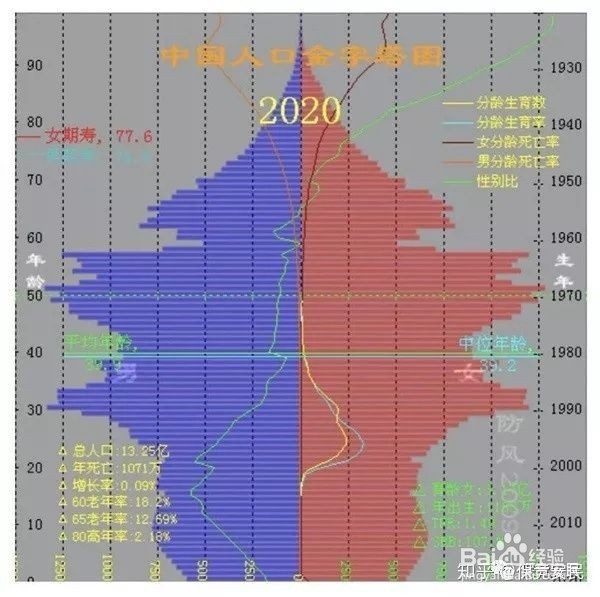

前一段时间,一则周杰伦在微博影响力夺魁的新闻刷爆网络,为什么一个已经过气的艺人,却能赢过正当红的小鲜肉呢?看一下2019年中国人口结构图,你会发现,支持小鲜肉的年轻群体,目前在中国人口总数中的占比为16.9%,而支持周杰伦的中老年群体,占比为23.8%,比年轻群体多了7个百分点。中老年粉丝群体人口基数大,成为了打榜成功的最主要原因。可以说,独生子女这一代的人数,是之前几十年最少的,却有可能成为今后几十年最多的。

4、中国从本世纪初进入老龄社会,历经现在的深度老龄社会,到2030年发展至超级老龄社会,只需短短30年。据预测至2030年,中国65岁以上的老人就会达到20%,超过日本,成为全球人口老龄化程度最为严重的国家之一。

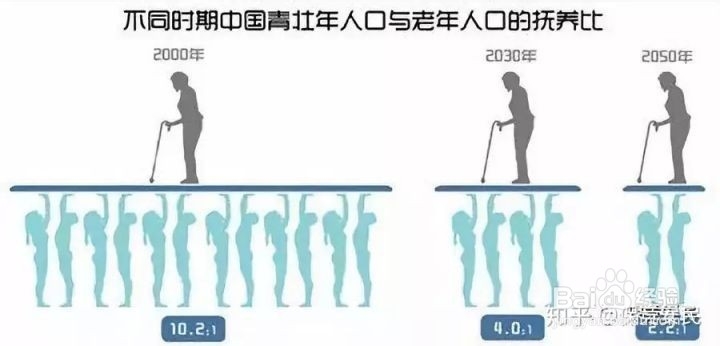

2000年,10名青壮年负担1名退休老人的养老。

2030年,将变成4名青壮年负担1名老人。

2050年,80后退休的时候,形势将恶化到2.2名青壮年负担1名老年人。

5、等到中国进入了超级老龄化社会,人口红利迅速消失,廉价劳动力成本优势不再,劳动力供给严重短缺,我们所熟悉的生活,今天触手可得的便利,都有可能离我们而去。

中国的社会养老金体系是现收现付制。这意味着,未来,随着壮年劳动力的减少,离退休人员将无法足额领取养老金。随着人均寿命逐渐提高,老龄人口比例不断加重,以及生育率的不断降低,我国老龄化趋势将愈发明显。诸如上海,北京的生育率甚至比日本还要低。虽然全国各地都变着法的出台了鼓励生育的政策,但能否有效提升生育率尚不明朗。

6、2 养老模式知多少

目前我们比较熟知的几种养老模式,有养儿防老、社保养老、储蓄养老、以房养老、投资养老等。每种模式都有利有弊,我们要做的是趋利避害,取长补短。

7、养儿防老

随着我国老龄化逐渐加剧,421家庭结构的逐渐增加,1个年轻劳动力要肩负4位老人的养老重担,指望养儿防老正在变得不切实际。并不是说孩子们不孝顺了,而是未来的就业、生活等方方面面的压力,可能比我们现在面临的还要大,如果孩子们都自顾不暇了,还有什么多余的能力来照顾父母的养老呢?因此养儿不能防老,已经成为全社会的共识。所以,养老不能靠政府,也不能靠子女,最靠得住的还是年轻时的我们自己,未雨绸缪。下面我们看一看其他的养老方式,都存在哪些问题。

8、社保养老

根据2016年各省养老保险基金结余情况,全国平均累计结余可支付月数,仅为17.2个月。下面这张图显示了中央对各地养老基金的调剂情况。除了北京、上海,只有广东、浙江等5个东南沿海省份收大于支,三分之二的省份已经收不抵支,依赖中央财政转移支付。

一场全国层面的“劫富济贫”正在上演。

依靠东南沿海富裕省份的输血,只能是暂时的权宜之计,长期看是不可持续的。中央财政也不能一直这样耗下去。

我们看到,东北三省成为养老金亏空最大的连皮区域。因为近年来东北经济发展低迷,大量年轻人流向外地,他们缴纳的养老金,大部分都留在了工作地,而随着老年人寿命越来越长,当地政府所出的养老金越来越多,而这就造成了当地政府养老金收不抵支,亏空越来越大,不得不借助国家财政的转移支付。2035年是一个神奇的年份。在我国发展蓝图中,到那时我们将步入高收入国家行列,跻身世界主要科技强国,同时实现社会主义现代化。看似形势一片大好,不过就在我们畅想15年后的星辰大海之时,却迎来了当头棒喝。

9、据中国社科院世界社保研究中心预测,全国养老金结余将在2035年耗尽。消息一出,舆论哗然,未来我们要靠什么去过上体面的养老生活呢?

养老金替代率,是指劳动者退休时的养老金领取水平,与退休前工资收入水平之间的比例,它是衡量劳动者退休前后生活保障水平差异的基本指标,是一个国家和地区养老保险制度体系的重要组成部分。

我国近20年以来,社会平均工资逐年上涨,而人均养老金也在逐年上涨。但是平均养老金替代率,却从20年以前的76%,降到了现在的45%。也就是说,全社会平均来看,假设你今年退休,如果退休前月薪1万,退休后养老金只能拿到4500!

从2013年开始,我国基本养老保险就已经收不抵支,且缺口越来越大,并且由于经济下行等原因,缴纳养老保险人群的实际缴费率只有80%,领取养老保险的人数也在逐年的提高,这些情况加剧了其不可持续性。这就意味着,未来当我们领取养老金的时候,我们的生活质量,会大幅度下降,这个未来是不以我们个人的意志为转移的。

10、一个真实案例

在某家投行,养老金缴费基数是按照社会平均工资上限的三倍来计算的,可以说已经封顶了。该公司今年的一位退休职工,退休前月工资8万左右,算上奖金,年收入200万,但退休之后,只能领到7000元养老金,他们公司因为效益比较好,补贴了2000元,即使加上这个补贴,退休之后拿到手的,也仅仅是每月9000元,而这一块补贴是有可能随着政策的变化而随时取消的。今昔对比,他的收入有了断崖式的下降。

收入越高的人群,社保养老金替代率,反而是全社会人群中最低的。

不禁让人感叹,均值回归的力量在养老金领域显示得多么淋漓尽致。

大家千万不要认为,现在的高净值人群或者金融从业者,在他未来就一定有钱。恰恰是这些人的生活质量,在退休前后,会有极大的反差和落差。对他们而言,有钱没钱是相对的,是一种个人体验。未来面临巨大收入落差的他们,更需要商业养老金作为未来养老的补充。

我们再看一看养老金高替代率人群,比如体制内的公务员、教师等,他们的替代率,可能达到90%甚至100%,他们退休后领的养老金和在职时相差不大,甚至一样多。但这些人也有一个共同的问题,就是虽然替代率高,但是收入绝对值不高。

因此,所有人,无论替代率高还是低,无论收入绝对值高还是低,都需要用商业养老保险作为养老规划的一部分。

有规划就比不规划强,早规划就比晚规划强。

11、储蓄养老

储蓄养老的模式,面临着三大风险。

消费风险。取款容易存款难。消费是人的天性,没有严格的纪律约束,我们会发现,一年下来能存下的钱无非房租、房贷和保费。这就导致我们的养老储备计划随时有中断之虞。

通胀风险。低利率时代,存款利率普遍不高,还可能进一步走低,我们需要找到更好的抗通胀的产品。纯依靠储蓄养老,无法维持购买力,将来退休生活将大打折扣。

借贷风险,借出去的钱能不能回得来也是个问题。

现在,80后90后这批人已经慢慢进入中年,多数已经成家立业,很多人压根就没有存款,每月微薄的工资扣掉房租、水电、吃饭,剩不下多少。双十一、618大促等等营销活动,又让他们可怜的积蓄褪掉一层皮。

指望储蓄养老?那得先有储蓄啊!

12、投资养老

说起投资,很多人会自信满满的说,我会炒股、买基金、信托,而我的一位券商朋友,却非常感谢证监会禁止他们炒股的规定,帮他们少亏了好多钱。2009年的8月7日,大盘收盘3260点,到了10年后的今天,大盘甚至连3000点都不到了。你以为10年前你投的1万,现在还是1万?其实绝大多数人在这中间,不断追涨杀跌,原来的1万,能剩下5000就不错了。

在我大A股7亏2平1赚的市场上,一将功成万骨枯,古来征战几人回?你得多么自信能保住身家?如果你是股神,当我什么也没说。认识一下可好?股市之外,庞氏骗局横行,P2P爆雷司空见惯,刚性兑付的打破,让银行理财也不再保证稳赚不赔。

前证监会主席郭树清同志教导我们:

前证监会主席郭树清同志教导我们:

高收益意味着高风险。理财产品,收益率超过6%,就要打问号;超过8%,就很危险;超过10%,就要做好损失全部本金的准备。

我们又怎么能把对安全性要求极高的棺材本,托付给这些不确定性极强的投资上呢?

投资本身就是一个不断权衡各类投资资产的风险、收益比的过程。现阶段传统的个人资产配置方式,已经发生了质的变化。房地产进入了房住不炒的时代,房地产的金融属性在逐渐减弱。随着资管新规、理财新规的出台和低利率时代的到来,银行理财产品正在面临巨大的变革,高收益和刚性兑付已成过去。股市投资也不是理性的普通人赚钱的路子。

那么,对于低风险承受能力的普通人来说,可堪养老大用又能保值增值的投资方式,还剩下什么呢?

13、前证监会主席郭树清同志教导我们:

高收益意味着高风险。理财产品,收益率超过6%,就要打问号;超过8%,就很危险;超过10%,就要做好损失全部本金的准备。

我们又怎么能把对安全性要求极高的棺材本,托付给这些不确定性极强的投资上呢?

投资本身就是一个不断权衡各类投资资产的风险、收益比的过程。现阶段传统的个人资产配置方式,已经发生了质的变化。房地产进入了房住不炒的时代,房地产的金融属性在逐渐减弱。随着资管新规、理财新规的出台和低利率时代的到来,银行理财产品正在面临巨大的变革,高收益和刚性兑付已成过去。股市投资也不是理性的普通人赚钱的路子。

那么,对于低风险承受能力的普通人来说,可堪养老大用又能保值增值的投资方式,还剩下什么呢?

14、答案只有一个:年金保险。

所谓年金保险,就是能年年领钱的保险。

它可以保证你从某一年开始,每年或每月领一笔固定数额的钱。这个数额是写在保单上的,是保证必然百分百完全确定能领到的钱。活多久,领多久,准时到账。

它让你不用担心活太久没钱养老,让你远离人还在、钱没了的悲剧,也让你避免被骗光钱财的可能。

年金险怎么会有这些本事?

靠谱的年金险长什么样?

我们下回细说。