初级会计知识练习题:取得固定资产的账务处理

1、企业外购不需要安装的生产用固定资产,支付的买价、增值税进项税额(一般纳税人)、运输费(取得合规发票),应计入固定资产入账成本的是()

A. 买价和增值税进项税额

B. 买价和运输费

C. 仅买价

D. 买价、增值税进项税额和运输费

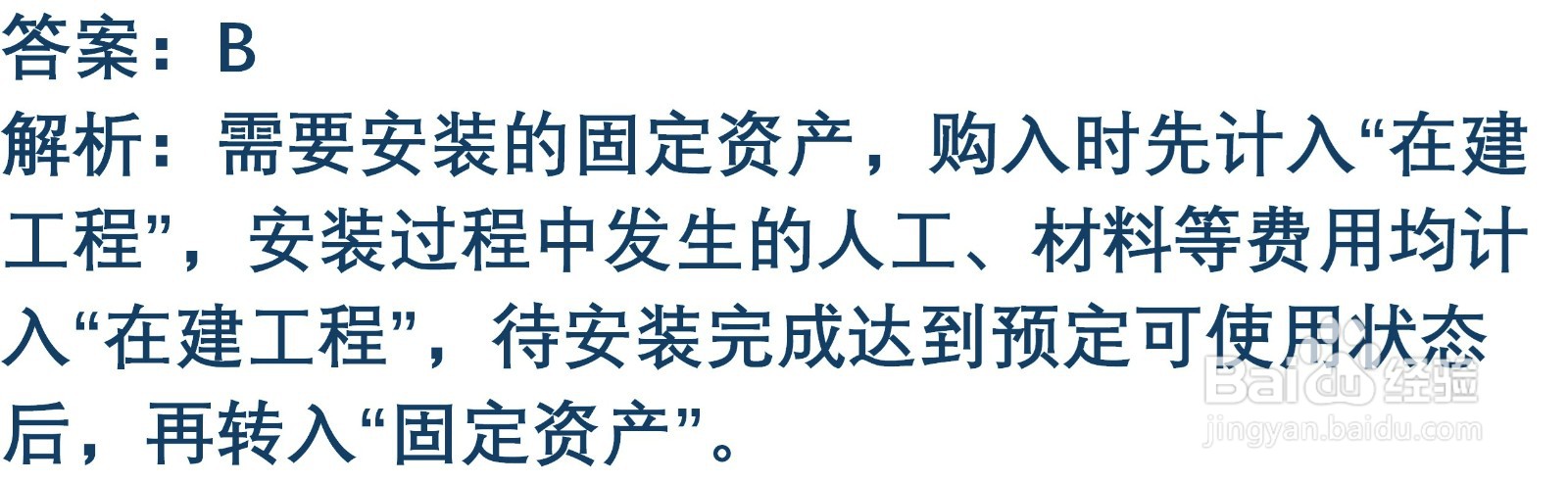

2、企业购入需要安装的固定资产,安装过程中发生的人工费用应计入的会计科目是()

A. 固定资产

B. 在建工程

C. 管理费用

D. 生产成本

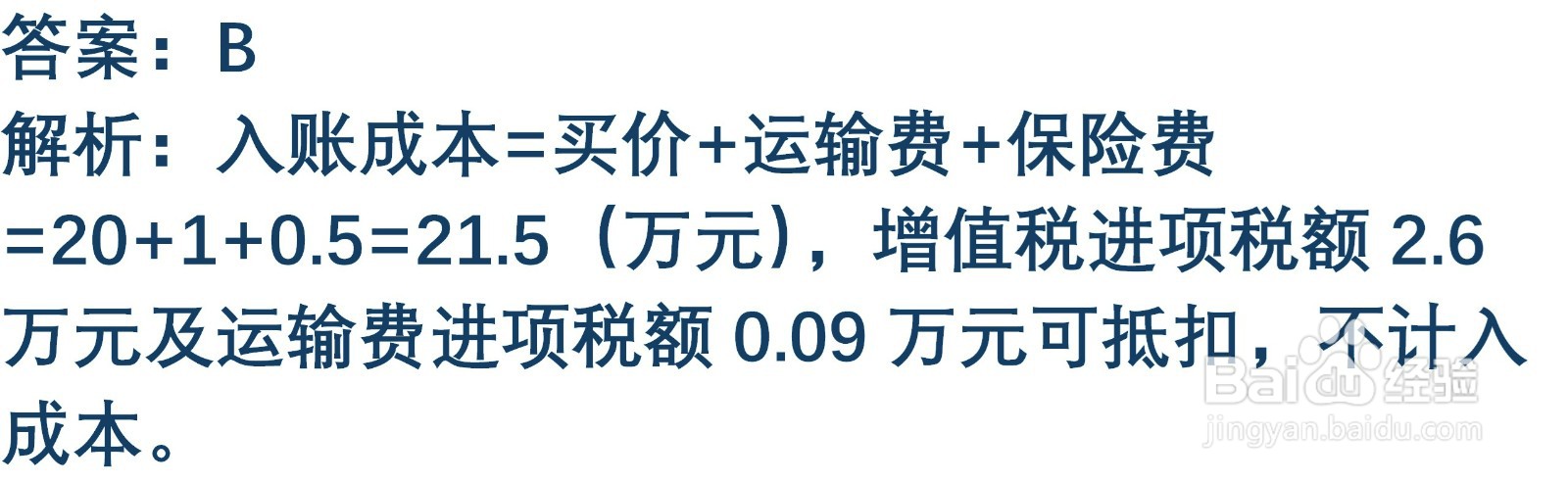

3、某企业为增值税一般纳税人,2025年3月购入一台不需要安装的设备,买价20万元,增值税进项税额2.6万元,运输费1万元(不含税,增值税税率9%),保险费0.5万元。该设备的入账成本为()万元

A. 20

B. 21.5

C. 23.6

D. 24.19

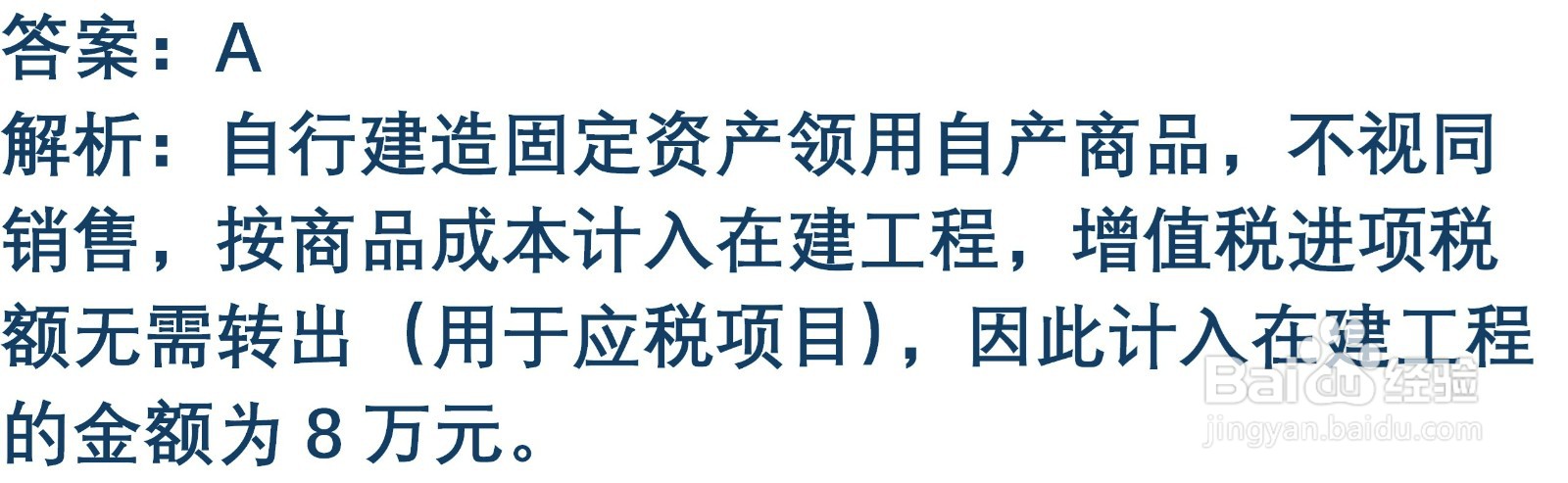

4、企业自行建造固定资产,领用本企业自产的库存商品,该商品成本8万元,公允价值10万元,增值税税率13%,应计入在建工程的金额为()万元

A. 8

B. 9.3

C. 10

D. 11.3

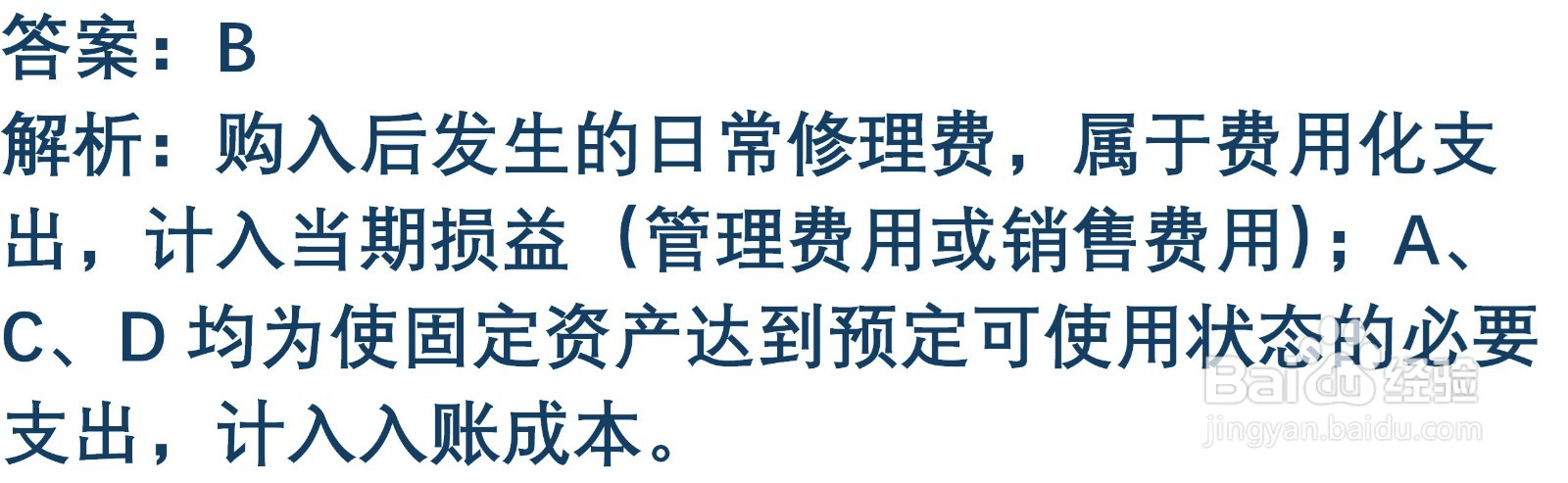

5、企业外购固定资产发生的下列支出中,不应计入固定资产入账成本的是()

A. 购入过程中支付的装卸费

B. 购入后发生的日常修理费

C. 购入过程中支付的专业人员服务费

D. 使固定资产达到预定可使用状态前发生的安装费

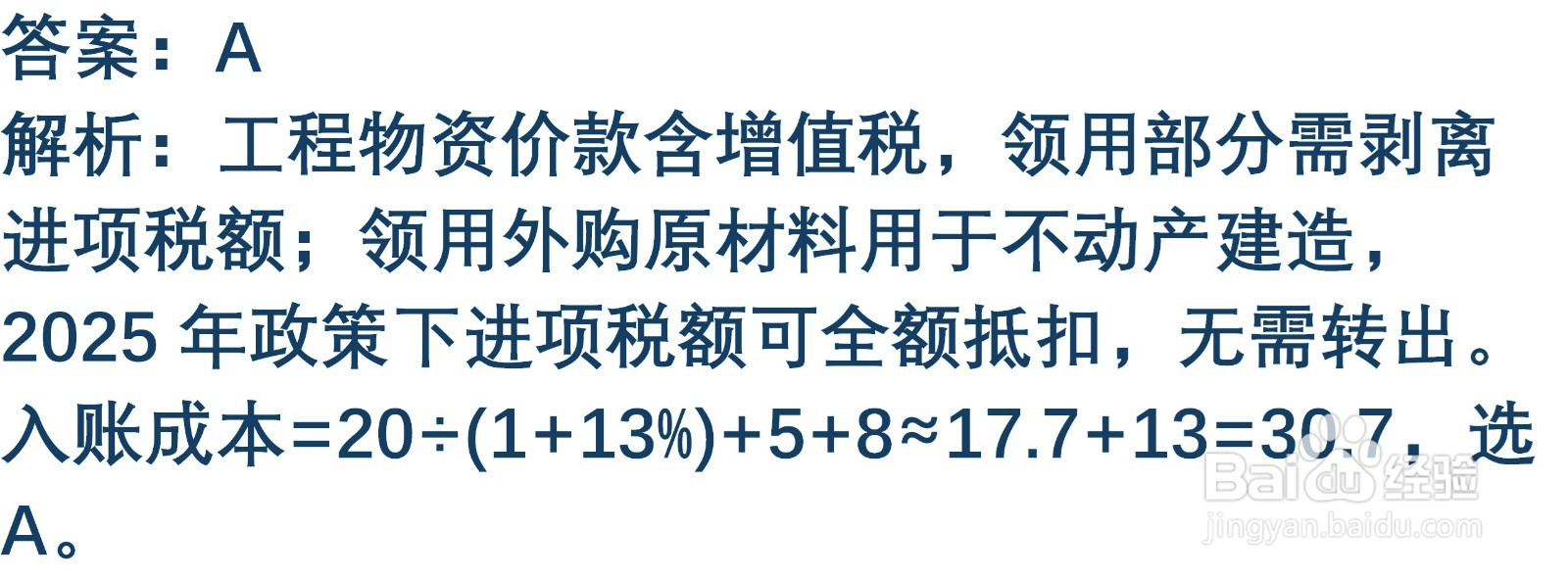

6、某企业自行建造厂房,购入工程物资价款30万元(不含增值税,增值税税率13%),领用工程物资20万元,领用本企业外购原材料5万元(进项税额0.65万元),支付工程人员工资8万元。该厂房的入账成本为()万元

A. 30.7

B. 33.65

C. 35.65

D. 43

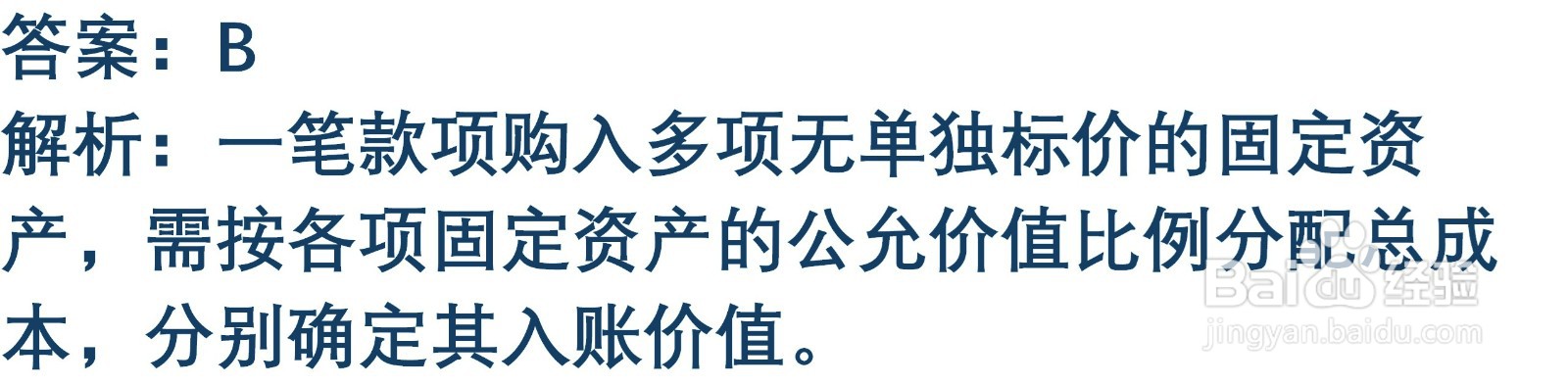

7、企业以一笔款项购入多项没有单独标价的固定资产,应按()对总成本进行分配,确定各项固定资产的入账价值

A. 各项固定资产的账面价值比例

B. 各项固定资产的公允价值比例

C. 各项固定资产的历史成本比例

D. 各项固定资产的数量比例

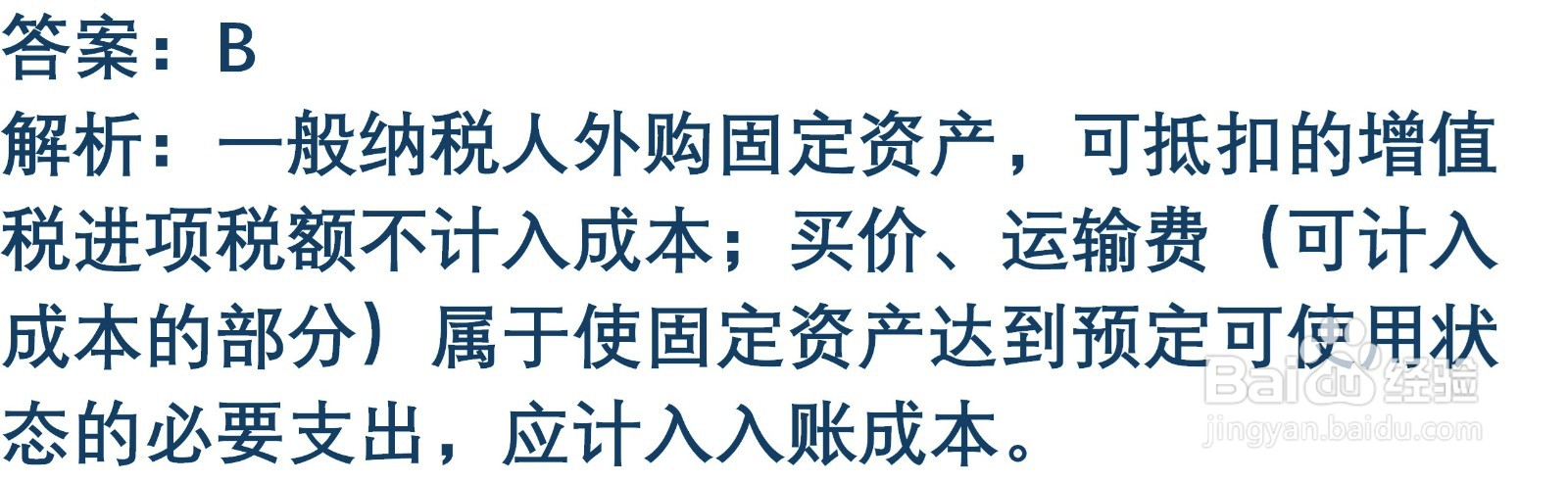

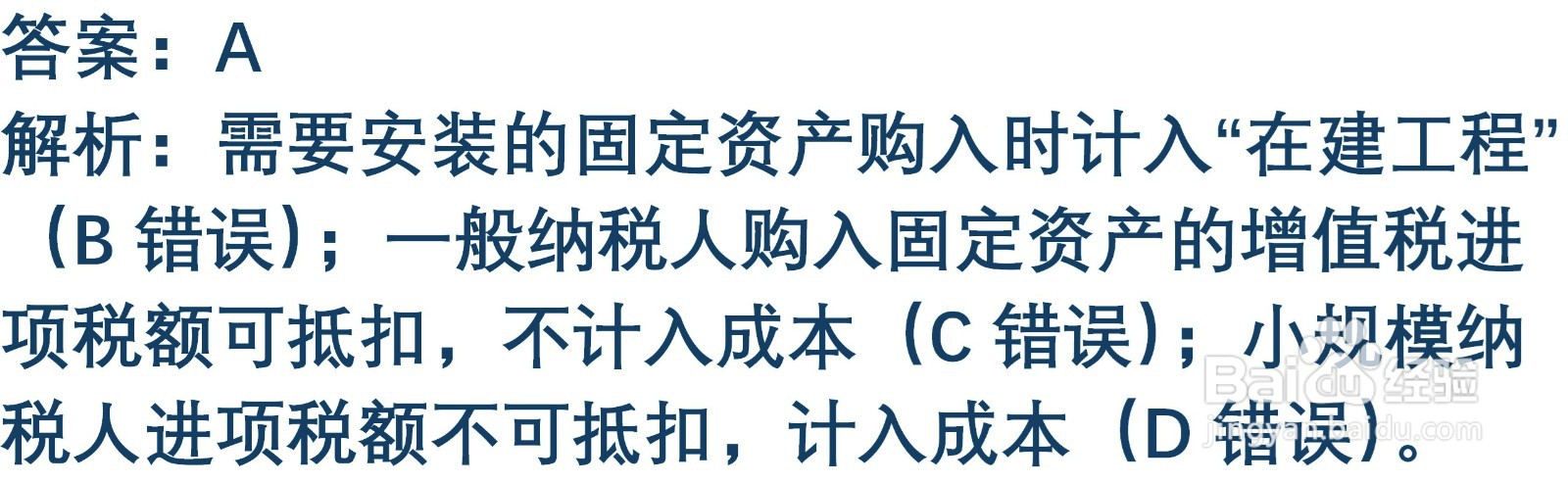

8、下列各项中,关于外购固定资产账务处理的表述正确的是()

A. 不需要安装的固定资产,购入时直接计入“固定资产”

B. 需要安装的固定资产,购入时直接计入“固定资产”

C. 一般纳税人购入固定资产的增值税进项税额,一律计入成本

D. 小规模纳税人购入固定资产的增值税进项税额,可抵扣不计入成本

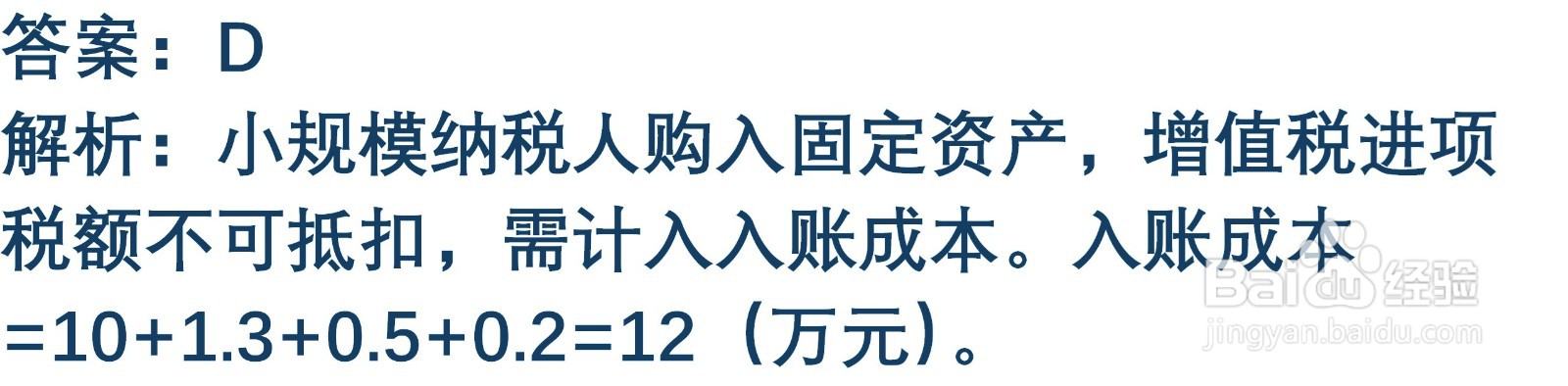

9、某企业为增值税小规模纳税人,2025年4月购入一台不需要安装的设备,买价10万元,增值税进项税额1.3万元,运输费0.5万元,保险费0.2万元。该设备的入账成本为()万元

A. 10

B. 10.7

C. 11.3

D. 12

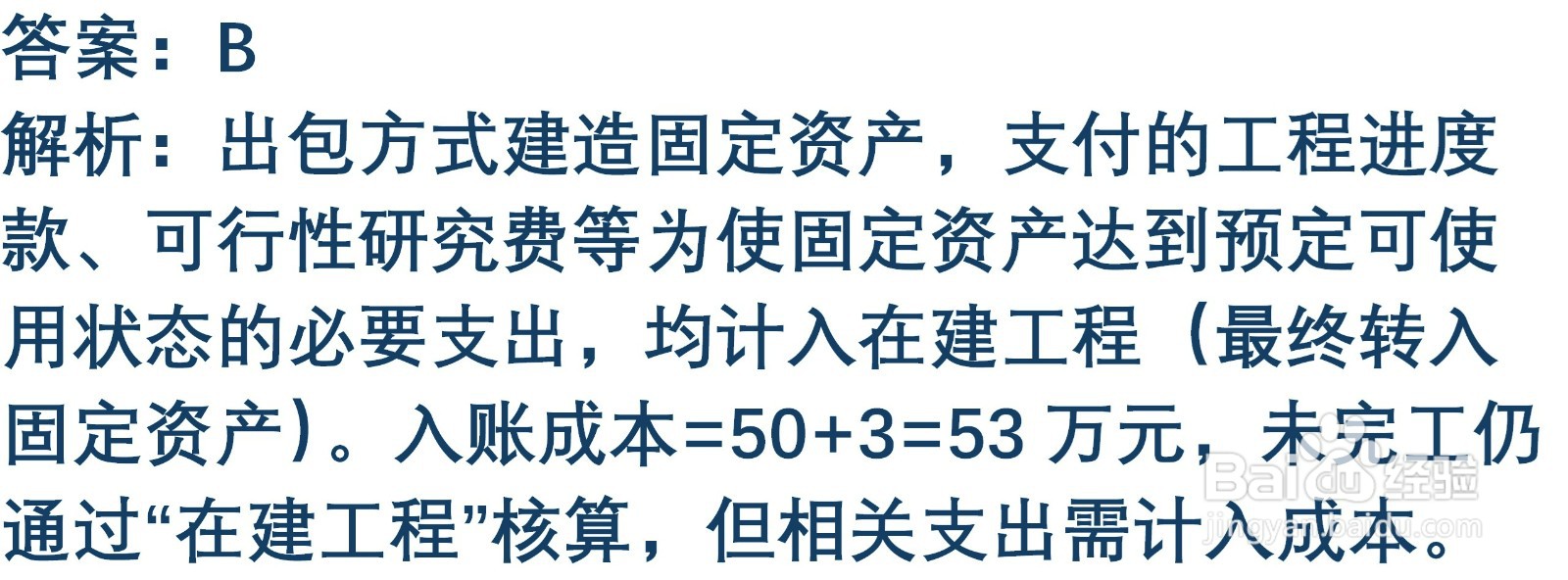

10、某企业采用出包方式建造厂房,支付给承包单位工程进度款50万元,另发生可行性研究费3万元,该厂房的入账成本应计入()万元

A. 50

B. 53

C. 47

D. 0(未完工)

1、 企业外购固定资产的入账成本可能包括()

A. 买价

B. 运输费、装卸费

C. 安装费

D. 专业人员服务费

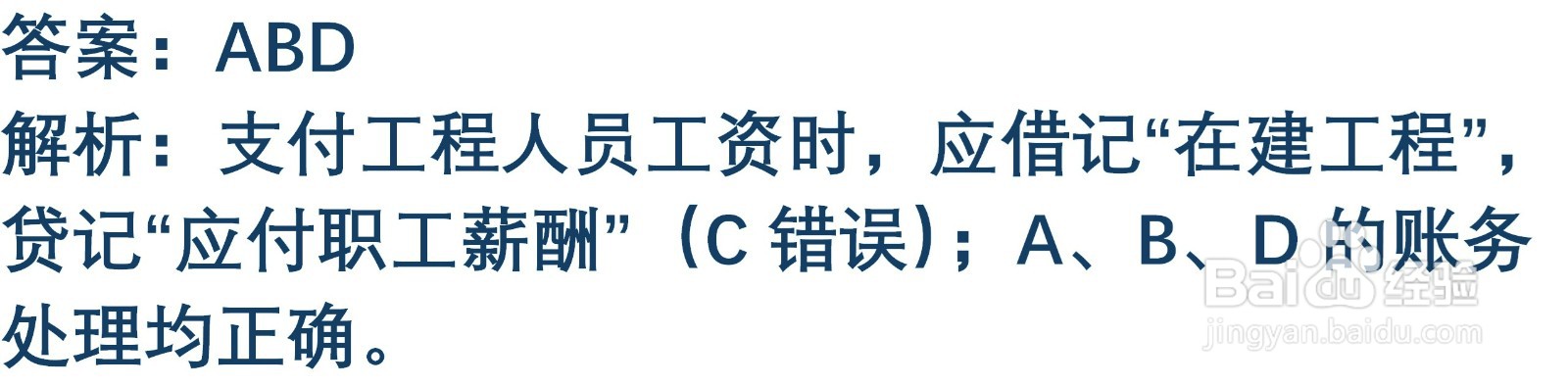

2、下列各项中,关于自行建造固定资产的账务处理表述正确的有()

A. 购入工程物资时,借记“工程物资”科目

B. 领用工程物资时,借记“在建工程”科目

C. 支付工程人员工资时,借记“应付职工薪酬”科目

D. 工程完工达到预定可使用状态时,转入“固定资产”科目

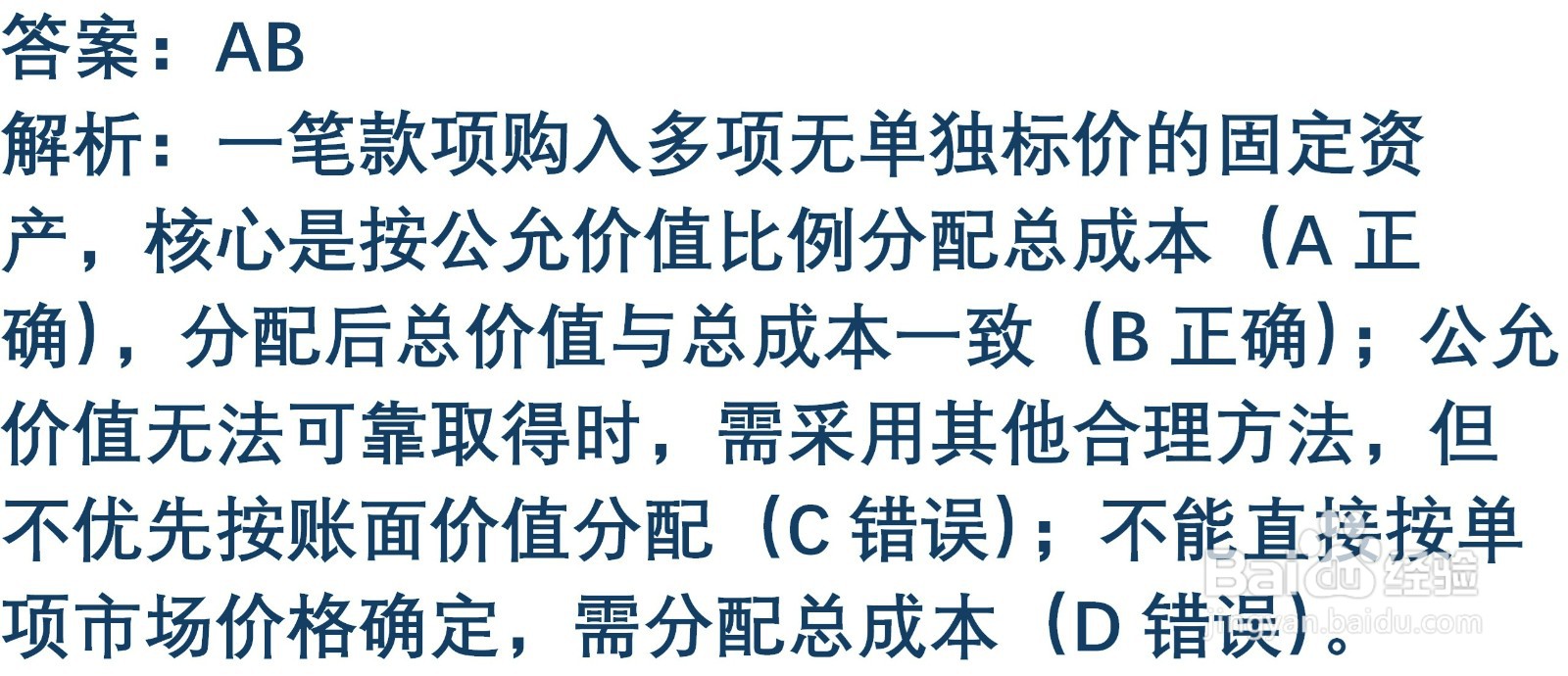

3、企业以一笔款项购入多项没有单独标价的固定资产,下列各项中,正确的有()

A. 应按各项固定资产的公允价值比例分配总成本

B. 分配后确定的各项固定资产入账价值之和应等于总成本

C. 若公允价值无法可靠取得,可按账面价值比例分配

D. 每项固定资产的入账价值应按其市场价格确定

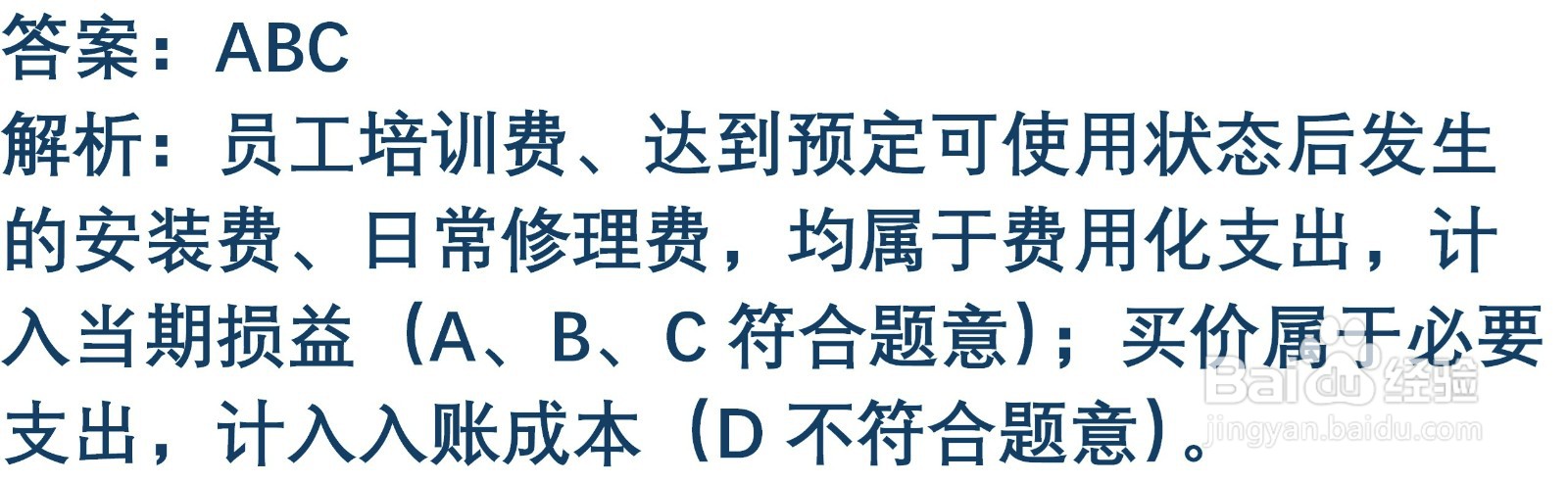

4、下列各项中,不应计入固定资产入账成本的有()

A. 固定资产购入后发生的员工培训费

B. 固定资产达到预定可使用状态后发生的安装费

C. 固定资产的日常修理费

D. 购入固定资产时支付的买价

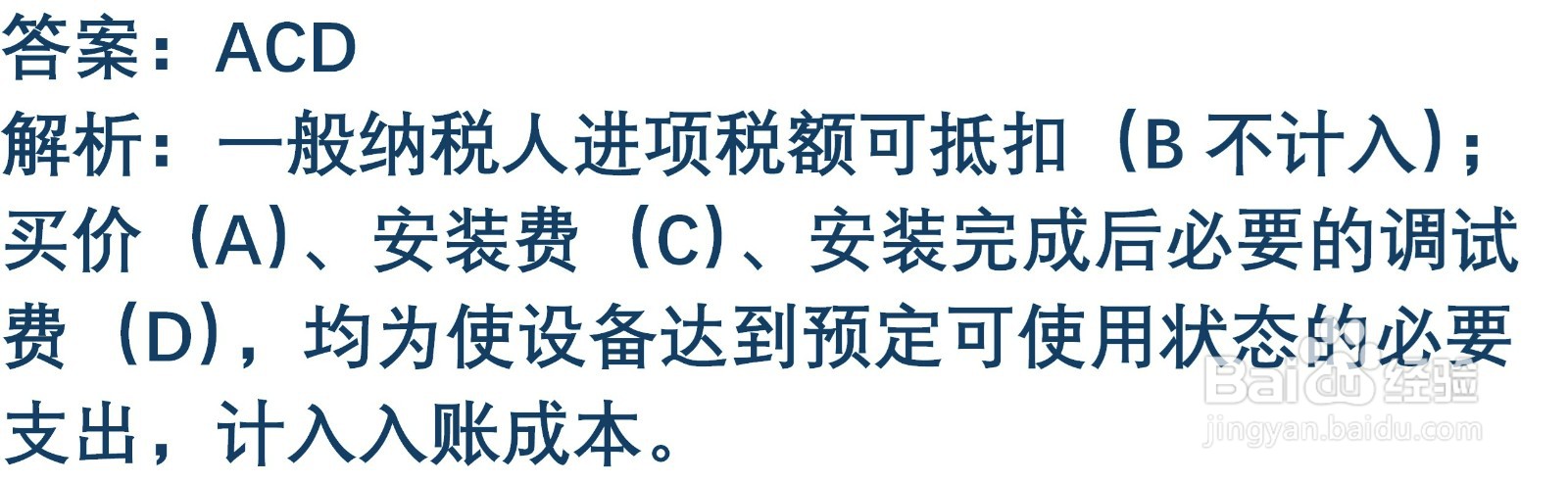

5、某企业为增值税一般纳税人,购入需要安装的设备一台,发生下列支出,其中应计入设备入账成本的有()

A. 设备买价20万元

B. 增值税进项税额2.6万元

C. 安装费1.5万元

D. 设备安装完成后发生的调试费0.8万元

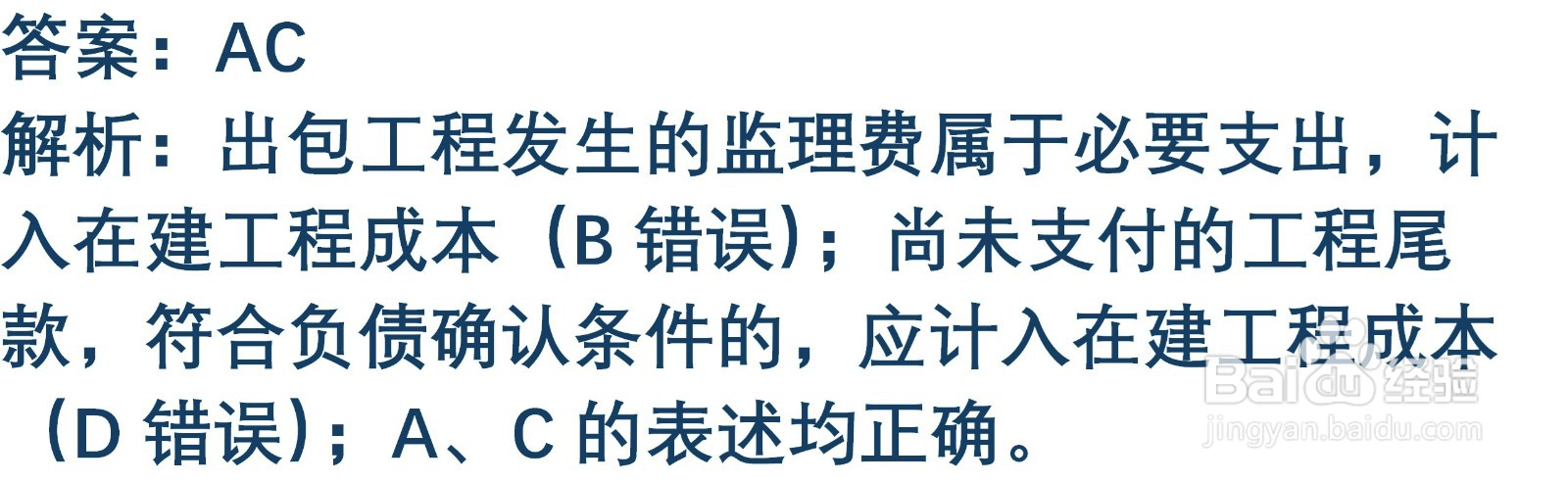

6、下列各项中,关于企业出包工程建造固定资产的表述正确的有()

A. 支付的工程进度款计入“在建工程”科目

B. 发生的监理费计入“管理费用”科目

C. 工程完工达到预定可使用状态时转入“固定资产”

D. 尚未支付的工程尾款不计入在建工程成本